�����@ʾ�����Ї����@�ИI�İ˴�aƷ�Ќ����M���Ј��^�硢��������Č��I�@ʾ�aƷ��2019������@ʾ���Ј����L�������@����Ҫ�����w������Ͷ�Y���ⲿ�h�����Լ����̘I���ۺ͕��h�I��������Ʒ�������ҕ���V��C�����ý���ƽ�塢Һ��ƴ��������Ӱ��^��

2019������Ј����~�p�����N��ͬ���½�6.7%

�����W�S�ƾW��AVC����2019���Ї���ꑆ����@ʾ���Ј��о���桷�@ʾ���Ї������@ʾ���Ј������Ҏģ�������m�ž���2019�ꡰ�����D������ȫ���N��106.0 K�_��ͬ���½�6.7%���N���~1132���fԪ��ͬ���½�6.5%��

2015-2019���Ї���ꑆ����@ʾ���Ј��N��Ҏģ��ͬ��

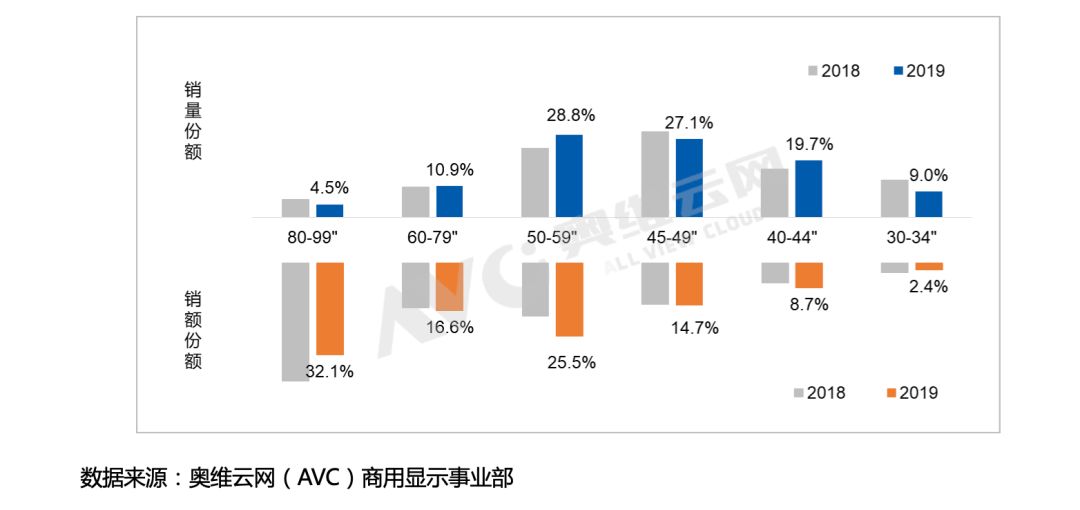

��ߴ�څ����32�����m�s����80-99���N��������{

��ߴ�څ����32�����m�s����80-99���N��������{

2019���Ј��N�������g�ߴ�Σ�43��-49��-55�� ��������ռ���Ј�75.6%�ķ��~��������܉����ͨ���̘I���գ���������ИI��������࣬���~������С�ߴ�32���N�ۜp�٣����~�s�p��9.0%���½������@����ߴ��У�60-79���N�ۻ�����ƽ�����~����������80-99���N�����@�p�٣��N�����~����5%�������ڮaƷ��ƫ��߶ˣ����r�ԾӸ�λ���N�~�mȻ�½������Ƿ��~��Ȼ���

2018-2019���Ї���ꑆ����@ʾ���Ј��ֳߴ��N�۽Y��

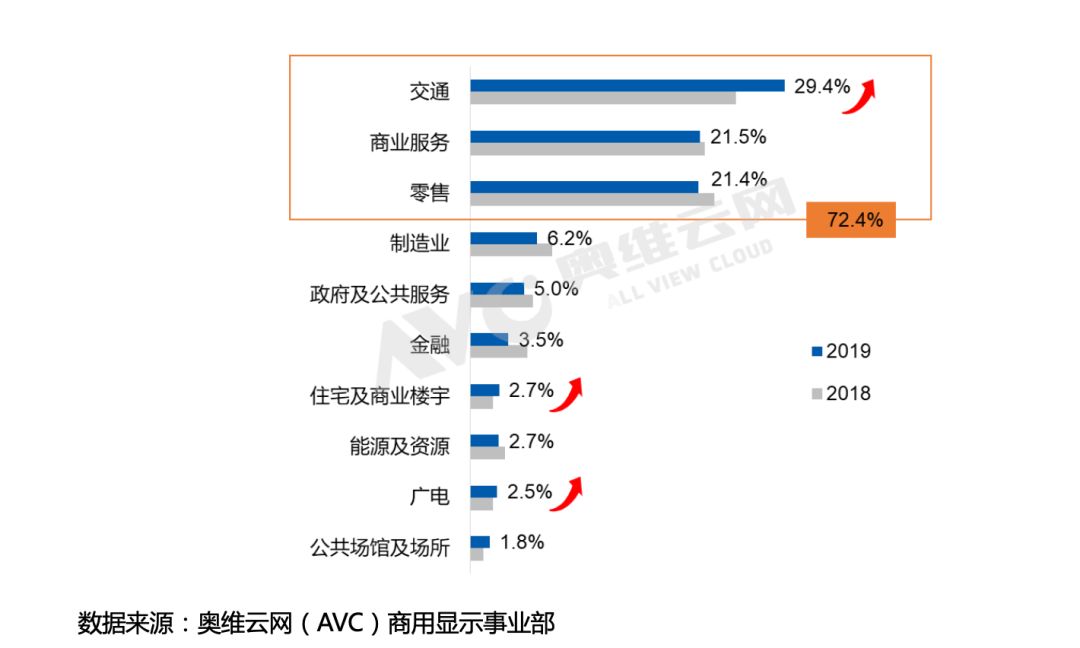

��ͨ������λ�ҳ��m�������̘I�����ܔD�����L������

��ͨ������λ�ҳ��m�������̘I�����ܔD�����L������

�����@ʾ����7*24С�r�\�У�����ƫ���ҿ��Q�������錣�I�@ʾ�aƷ����λ�и߶ˡ�2019�꽻ͨ���̘I���պ������ИI������Ј��ṩ�ˏ���֧�Σ��N��ռ���_��72.4%�����У���ͨ�ИI���ֵ�һ���N��ͬ�����L10.6%�����~�_��29.4%�����@��������Ҫ��܉����ͨ���C�����F·�Ŀ���н�؛���̘I�����Բ�I������������ӲͱP���ɼ��F�yһ�ܿأ������Ըߣ��N����Ȼ�^�ߣ����������ҕ���V��C�ĸ��������Ӵ�ͬ�����Мp�٣������ИI�ķ��~���@�sС������ͬ��������������aƷ�ļ��룬����Һ��ƴ�������V��C�����ڿ����M������ý���ƽ�壬�����Ȟ鼤�ң�Ŀǰ��Ҫ�Ǹ߶��B�i���������⣬�V늡�סլ�̘I���չ�d���N����څ�������������������ա�����I�����ڡ���Դ�ИI���N�����L�����Ӵ��~�pС��

��֮���M��2019������@ʾ���Ј����L��̫���룬���ǽ�����������S�̮aƷ�������S����ᘌ��V늡���ͨ���Լ��̘I���۵ġ����ơ��C��Խ��Խ�ձ飬�������и߶˵Ŀ͑���������Ȼ�o���������

2019���Ї���ꑆ����@ʾ���Ј�TOP10�ИI�N�����~

չ��2020�꣬�¹����錦ԭ��Ҏģ��ή�s�Ć����Ј���Ӱ푣����^�ǡ�ѩ�ϼ�˪�������՚vʷ5��Ĕ���������Q1�N��ռȫ��21%��ȫ���̘I����ؕ�I�ȳ��^40%�����錦�����Ј�Ӱ��^����I���f��ȫ��I��Ӱ푲��ɱ��⣬����2�£��I��ƫ�̘I���۵ĠI��Ӱ��^����Ҫ���r�{�����Է������C����

չ��2020�꣬�¹����錦ԭ��Ҏģ��ή�s�Ć����Ј���Ӱ푣����^�ǡ�ѩ�ϼ�˪�������՚vʷ5��Ĕ���������Q1�N��ռȫ��21%��ȫ���̘I����ؕ�I�ȳ��^40%�����錦�����Ј�Ӱ��^����I���f��ȫ��I��Ӱ푲��ɱ��⣬����2�£��I��ƫ�̘I���۵ĠI��Ӱ��^����Ҫ���r�{�����Է������C����

���⣬������Ʒ���̻��������桱���aƷ��������������L�U������Ǵ�����a�ĮaƷ������ë���^�ߣ������a���S�������Ůa���������M�ڮaƷ������ȫ������Uɢ��Ӱ��^����Ҫ�ǿ羳�������R���r�Է��i���\ݔ���ڕ����L��

�����@ʾ��2020��M�܉�����ǰ����Σ���ЙC

2020���ʮ�����չ�֮�꣬���錦�Ї�����Q1Ӱ��^�����L�A���»���Ͷ�Y�����١��������Ї���ͨ�������ȼӴ��ھW�c�U�����V늸��������������ԕ����m��

���⣬2020�ꌢ��5G��Ҏģ������ص�Ԫ�꣬5G+������ҕ�l���������ǻ۳��С��V늡��t�������������I���W���I��������ء�Ŀǰ�������S�������îaƷ�����ʂ䣬2019���32��������д�ߴ�������FHD��UHD�aƷ���D׃��8K�aƷ�^��Ʒ��SamsungҲ�����Ї���ꑲ��֣�����Ʒ��Ҳ��Ӌ������������M����ˣ����������Дࣺ2020�����4K�����匢�������ռ������S����5G+8K���ڏV늡��t����������չ�d���I������ܻ������ã�8K����������@ʾ�O��C���@�F��

����Ԕ����2019Q4�Ї���ꑆ����@ʾ���Ј��о���桷����Ոϵ�W�S�ƾW��AVC�������@ʾ�I�����]���ַ��wangdongchun@avc-mr.com