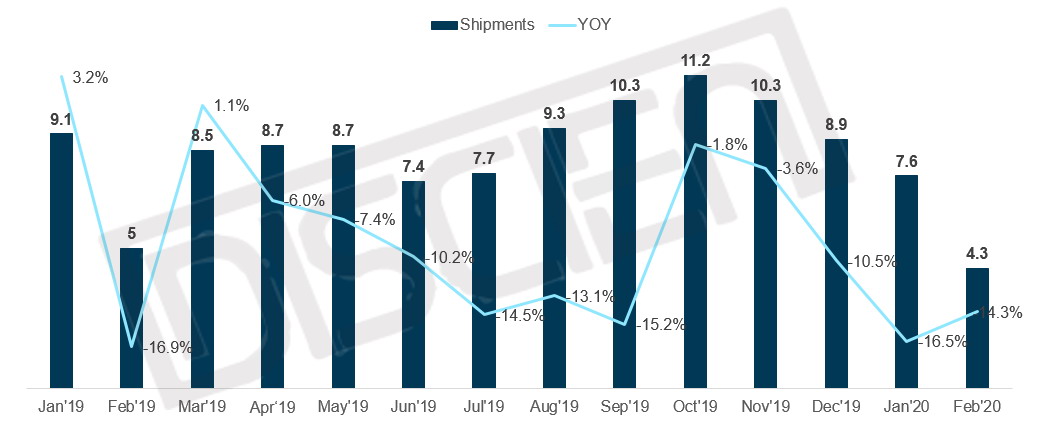

DISCIEN��ȫ��TV�����¶ȳ�؛������桷�@ʾ��2020��1-2��ȫ��TV������؛11.9M��ͬ���»�15.7%�����ֵ��·݁�����1�����ڴ��������^ȥ��2��ǰ����1����Ѯ���mȻ�Ј�������I���a��δ�ܵ�����Ӱ푣�����Ч���a�씵�Ĝp�ٌ����˲���δ��ȡ���r���ڲ��ԵĴ����S��؛�p�٣����wͬ���»�16.5%��2���mȻ�����ڴ�ꑱ��l�������S�����ڏ�Ӱ����a��؛���裬������ȥ��ͬ�ڻ���ƫС��������δ����ȫ���Լ�����ِ�����Ӻ���ӆ��������Ȼ���^�����أ����w��؛ͬ�Ȝp��14.3%��

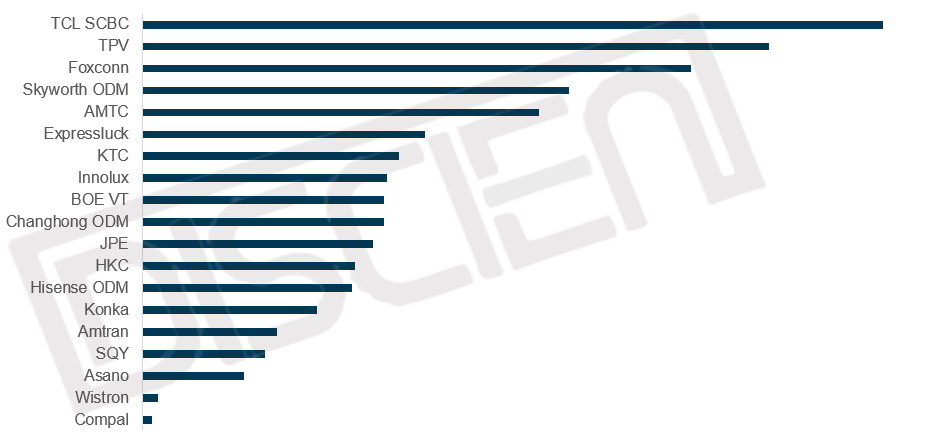

�D1��ȫ��TOP21�ҕ�����S�¶ȳ�؛��ͬ���߄�

������Դ��DISCIEN ��λ��M��%

��Ҫ������I���F�C����

TCL SCBC:1-2�³�؛168.9�f�_��������һ���mȻ�����ڴ�ꑱ��l������I���ڏ�ʹ��SCBC 2���H��؛�^Ӌ����؛����p�٣�����������δ����ȫ����ِ������Ч������ӆ���^ȥ��ͬ�����L���@��1�³�؛�����ڸ�λ��֧���£�ͬ��������L2.9%����Ҫ�͑����棬�mȻС�׳�؛�����»�����Panasonic��Olimpo��Casper��evvoli�ȿ͑�ӆ�ξ��������L��

TPV���ڽݣ�: 1-2�³�؛142.8�f�_��λ�еڶ������ڏ��������؛�����A�ڣ��mȻVizioӆ�γ�؛��С�����L����LGEӆ�ε���ʧ�Լ�����Ʒ��Philips��؛�Ĵ���p��ʹ�����w��؛ͬ���E��25.4%��

Foxconn(��ʿ��)��1-2�³�؛125.2�f�_������������ͬ���»�12.0%������Ҫ�͑����ռ�����������Ӱ푳�؛�»����@��

Skyworth ODM�����S��: 1-2�³�؛97.3�f�_���������ģ� 2019�ꄓ�S�����I�ջ���ӯ���ԵIJ����{��ʹ��ͬ�ڻ����^�ͣ�����������������L��1�����N��؛�������L�Ď����£���1-2�³�؛ͬ�����L84.0%������Panasonic��Philco��IRIS�ȿ͑���؛�������L��

AMTC(���Y):1-2�³�؛90.3�f�_���������壬�mȻONN��KIVIӆ�����f���L�������錧����Ҫ�͑�С��ӆ�εĜp��ʹ�����w��؛�����^19Q4���@�ž���

�D2��2020��1-2��ȫ��TV�����S��؛����

������Դ��DISCIEN ��λ���f�_

Expressluck(��Ѹ):1-2�³�؛64.5�f�_�������������mȻ������Ӱ푣�2���乤�S�a�ܻ֏��Mչ����������1���r����Ч����֧���£������w��؛�HС���»�6.3%����Ҫ�͑�Star-X��SMARTTECH�����f�������L��

KTC(����):1-2�³�؛58.5�f�_���������ߣ��mȻС��ӆ�����f���L����LGE��Philipsӆ�εĿ��ٜp�ٌ������؛ͬ���»�28.5%��

Innolux (Ⱥ��):1-2�³�؛55.8�f�_��λ�еڰˣ��mȻ�����͑��Y���������Σ�������������1-2����δ���������Ј�����Ҫ�͑�Vizioӆ�εķ���ʹ���؛���f�������L��

BOE VT(�߄�):1-2�³�؛55.3�f�_�������ھţ�����Ҫ�͑����ǡ�LGE��Vizioӆ�δ���p�ٌ�����ͬ���»�43.8%��

�D3:ȫ��TV��؛�օ^���A�y

������Դ��DISCIEN ��λ��M

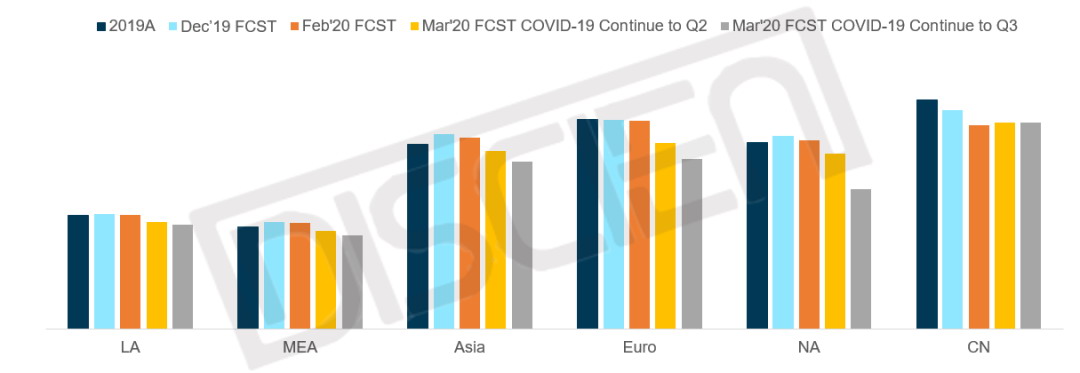

����4��1��18�r���¹ڷ���ȫ��_�\�˔��ѽ����^80�f�ˣ��ڴ������õ���Ч���Ƶ���r�£��������W�ȵs�ɞ�������؞ą^�������һ�^��������鼊����ȡ��Ǵ�ʩ��������ӵ�ƣܛ������TV�K���Ј����F�����»��������늹��S����mͣ��Ҳ����TV�����ܵ���K�����⼴��������Y��֮���������顰���С���ȡ�ğo�������������ߌ����d�Ј��ĺ��z�YҲ���@�F�����w������ȫ��TV�Ј������»��������y�⣬TVƷ�Ƽ������{��؛Ӌ������������Q2��؛Ӌ������3.1M��TCL Q2��؛�A�yҲ�^��ǰӋ���p��1.8M��DISCIEN�A�y�����@ʾ�����O������ȫ��������ڵڶ����ȵõ���Ч���ƣ�ȫ��TV�Ј�����ή�s��237.6M��ͬ���»�7.2%������������ȫ����m���������Ȳ�����ȫ���h��������ȫ��TV�Ј������Mһ��˥����220.1M��ͬ�Ȝp��14.0%���ڴ˱����£�������Ʒ�����ӆ�ε�ȫ��TV�����ИIҲ���M������ڡ�

��1-2����Ҫ��I��؛���F���������F������L��H��С���»�����I��Ҫ�������S���Ŀ͑��Y���wϵ������Ҫ��ه��͑�ӆ�εĴ����S���F�t�K����δ�������S���ڷ��̴�͑�ӆ�ε�ͬ�r���e�O�،�С�͑������ӿ͑��ܶȣ��ӄ������ИI�ļ��Ҹ���������������ij��mӰ��£��͑�����˲Ϣ�f׃���@Ҫ������S�߂���ٵĿ͑�푑��ٶ��Լ�����Įa�I�����������������ͬ�r�����w�Ј�����ή�ң������S�o��ͨ�^ӆ�Δ���ȥ�e�������ı����£�Ҳ�����ƴ����S�����_�س���ߴ�aƷ�Ը��ƽ��I��r����ȫ��TV������؛���F���ڃȳ��m�»��ѳɶ��ֵ���r�£�ȫ��TV�����ИI����ӭ��ϴ�ơ�