���¹ڷ��������Ӱ��£�����W���������F˥�˯B�ӊW�\�����W�ޱ��ȴ����w��ِ�µ����t���AӋҺ���ҕ���ǻ����֙C�����M�ԮaƷ�N�������F�»���������؛Ҳ���ܵ��ܴ�ě_������ˣ��������S�̵Ľ��I���f�D�y�����^��δ���S���Ї����S���������r�����^ƽ���������S��Ҳ��������á�

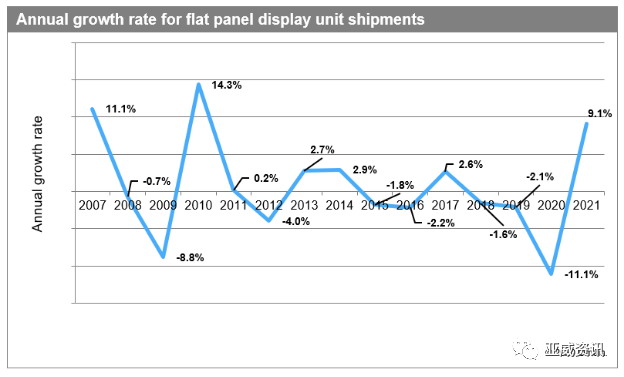

ʷ�oǰ����؛���µ�11.1��

��Omdia�о��{���@ʾ�����ڹڠ��Σ�C�������ҕ�������֙C�����AӋ2020��ȫ��ƽ���@ʾ����FPD����λ��؛�����½�11.1����

FPD�ij�؛����2019���36�|Ƭ����2020���32�|Ƭ����2008���°���Ľ���Σ�C����2009��FPD��؛���½�8.8���ԁ���ԓ�Ј�һֱ̎�ڵ͂�λ�������p�B�ݡ����ǣ���Omdia���@ʾ����L�������A�yۙ��桷�@ʾ�������λ�����½�������ǰ��δ�е��½��ٶȡ�

Omdia�A�y���S���ڠ����Ӱ표p�����Ј�����2021��֏ͣ����؛�������L9.1����

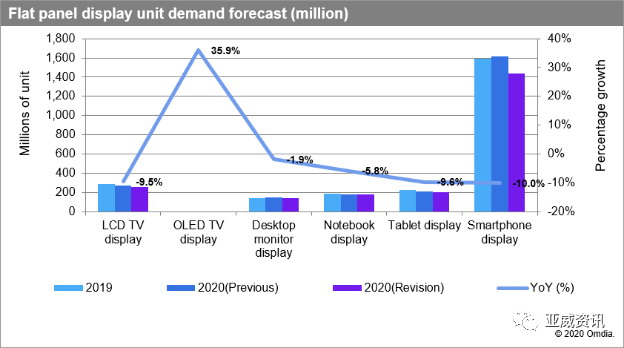

Omdia������p�ˌ�2020��Һ���ҕ�������֙C�@ʾ��������A�y��Һ���ҕ���@ʾ����؛���AӋ���½�9.5�����������֙C���½�10����

����AӋȫ����Ҫ�w��ِ���ɞ�������L����Ҫ���������ǣ��F�ڴ���������ѱ�ȡ�������t��

�c֮ǰ���A�y��ȣ�Omdia߀��������2020��ȫ��ƽ���@ʾ��e��؛�͠I�յ��A�y���քe����4.5%��4.0%��

���ǣ�����e�����棬���ڴ�ߴ��@ʾ�������ؕ�I����e������2020�ꌢ���L1.8������ߴ��@ʾ������������������ʲ����ͳɱ����Ķ�ʹ��aƷ������������������߀�ṩ����Ŀ��ۯB�@ʾ���͟o߅���@ʾ����

�n��Ʒ��һֱ�ڷe�O�˳���LCD���a�������D����@ʾ�����@������Gen 7��Gen 8���S����С�ߴ��ҕ���a������½�������K�̼�60Ӣ�缰����ߴ��ҕ�����N�����L��

����AMOLED������M��Omdia֮ǰ���A�y������������������λ����Ӌ����������L�������^�ߣ�2020���_��9.5����OLED�ҕ����������L�s35.9�����������֙CAMOLED�������AӋ�����L�s9.0����

�M�����w�Ј������⣬�������M�@ʾ���g�������Ԍ��^�m���š�

�ИIϴ���c���^��؛

�ИIϴ���c���^��؛

�n�S�˳����S���Ї��S��Һ�����a�ܵĴ�Ҏģ��ߡ�

��Omdia���������У�����1���Ї�������S�̵Ĵ�ߴ�����؛��eռ��ȫ��52.9%�ķ��~�����n�����Ї��_���^�S�̵ķ��~�t�քe��24.8%��21.9%��

���S�������u�����W�\���������A�����ڣ�Һ��������������ο��Ρ��@������Һ������ИI��ϴ�ơ��{�ЙC��CINNO�J�飬�K��Ʒ��TV�S��Q2�Ŀ��η�����10-20%����Omdia߀�AӋ��2020��LCD �ҕ����؛�����½�10�������½���Ҫ�l����65Ӣ�����³ߴ��С�

ϴ���������ИI���^��Ŀǰ�����|�����A�ǹ��Ҳ������J�����@݆�ИIϴ�������п��ܳ��֒�؛��Omdia�yӋ�����@ʾ��2020��1�¾��|�����A�ǹ�늷քe��21.3%��14.5%�ķ��~ռ���˴�ߴ�����؛��e��ǰ������

���ϣ�3�µ��A�ǹ�����ڵ�TCL�Ƽ������L��|��Ҳ�������ʾ����������댧�w�@ʾ�ИI���б��^��IJ�ُ�ؽM�C����TCL�Ƽ����ڷe�O���Ҍ���˾δ�����L�Ѓrֵ�IJ�ُ�˵ġ�����һ���棬ȥ��11�¾��|�������L�����������ʾ����ֹͣ��LCD�a����Ͷ�Y��

�mȻ�F��Һ�����a�I�������裬��Ҏģ�����܉����������ʣ���I�ڹ�������ı������^������c�����⣬�S���n�S�Ľ����_ʼ��u�˳�Һ���I��Һ�����Ĺ����������ȕ��a��׃�����r��Ҳ�������l��׃����

�������Y������ИI��ʿ߀�J�飬���|�����A�ǹ�늵�Һ�����a���ѽ��ܴ��֒�؛߀�г��ڏ��a���g����Ŀ��]��

����С���S���������е����ӄt���y�^���������^���y�ܵČ����ǡ������{�^����Ҏģ��ƴ���^�˼ҡ����������S�̡��I����ʿ�����Q�����Y�����һ��ԭ��߀�����aƷ�Y�������rԒ�Z��ȵȡ�������Ҳ��ʾ�����S���ǬF�������I��ʽ���mȻ�Ǖ�̝�p�������S����߀�Ǖ��ЬF������

�@ʾ������ؘ�

2018����幩����Ȼ�����n���S�̞�����2019���Ј��l����һЩ׃�����Ї�������S�̵�TV���a��ռ�ȳ��^40%���n�S�P��LCD�a��֮��δ���Ї���ꑵ^��TV���a��ռ�Ȍ����^60%��ռ��������λ��

Ⱥ����ԃ����������Д࣬�������ȫ���ߴ�LCD���ij�؛��e���������n���S���ڽ������{��֮���|��������һ�������ڶ���Ⱥ�������������_��������TCL�A�ǡ��n�S�ص��˳�LCD֮����2022�꣬���|���Įa��ռ�������������������ȫ��ռ��23%-24%����

�n�S���]����ȫ�˳�TV�ИI�������x������ِ������ʸ߶��Ј���Ⱥ����ԃTV�о����O�����B����Ŀǰ��ߴ�OLED�Ј��γ��˃ɴ��gꇠI���������@ʾ���{��QD-OLED��LG�@ʾ�İ�AMOLED����

�����ʾ����LG�@ʾ��OLED������죬���a�����ˣ��a�I朸�����졣�����@ʾ��QD-OLED߀��Ͷ�Y���S���cLG�@ʾ�����ܾ���һ�ӣ����r߀�]��QD-OLED�aƷ���������ļ��g�Y�Ͽ���QD-OLED�����ڰ�OLED��һ�����ݡ���

����J�飬�M��QD-OLED��OLED��Micro-LED�ȼ��g�ڶ��ڟo���߂�LCD�a�ܴa�I��������ɱ��͵ă��ݣ����@Щ���g��λ�ڸ߶��Ј�������δ���lչڅ�ݼ����M�������Ї�������S����Ҫ��ҕ��Ҫ��Σ�C�С�

�����Cȯ��ӽMָ�����Ї�������S���®a�����£����Ӯa�ܳ��m���L�����L�ڿ����Ї������ռ�ʌ��Mһ�����������������ӭ�����D��

���ڳЉ� ����֏������L

�ć��ȃɼ����^��I��¶����Ϣ������2020���һ�����N��߀���������L��

����ؔ���ͨ���ϣ�TCL�Ƽ������L��|����ý�w��ʾ���� TCL�A�ǵ�һ�����N�����L�����^20%���ڶ������҂��������܉��^�m���F���L���Ј���׃���҂����Ʋ��ˣ���ͨ�^���������ĸ������������aƷ�ĽY�����Լ��a�ܵ����ӣ��҂������������M�N�M�a����

�ڽ��ڵ�һ�β��L�У����|��A�����L�AӋ���|��һ���ȹ��I�aֵ��ŕ����^300�|Ԫ��

���ڽ�������ИI���߄ݣ�TCL���F�����á�TCL�A�ǹ�늸��������w܊���Vӛ�ߣ���2020���������Ӱ푣��AӋ���w�������һ���̶ȵ��»���������Ҳ����һ���ij̶��»�������2021���҂��AӋ���л֏��Ե����L��2022��-2023�꣬���L���Mһ�����m����

�Ĵ�ߴ�Ƕȁ������������r������������֮�⣬��ߴ��������L���g�ܴ�̶��ρ�Դ�����d�đ����I�������{�C�����{�飬�����@ʾ���k�������Ƅ��˽���ʽ�װ�����Ĵ�����L��ͬ�r�������ۺ�늸�ِ�µ����ƣ������ƺ�늸��@ʾ�������L�ܴ��⣬߀�нY���Ե����L������8K�aƷ��mini -LED�ĸ߶�TV�ȡ�ͬ�r����ߴ�����S���n�S���˳������ȏS�̵��Ј����~���Mһ��������

����С�ߴ���巽�棬�S��5G�֙C�IJ����Ƴ���Ҳ�����ӓQ�C������ϝq������LTPS���Ѹ�����L���ۯB��ĻҲ�����a���С������֙C֮�⣬܇�d��Ļ���Pӛ����X���ɞ����S�̵IJ��ַ���

����δ������ИI�a�I朵�������|����ʾ������ȫ��Įa�I朲��ֵ�Ӱ푣����J�����IJ�����������Ӱ푣���������һ�����L���ڵĮa�I�Ј�������Pϵ��Ŀǰ�Ї��a�I�ڴ���Ļ�@ʾ�����ѽ��ɞ�ȫ�����и������ć��ҡ����ԣ�δ�����İlչ���������Ї��a�I��������ߴ�İ댧�w�@ʾ�a�I������TV��CID���������@��������OLED���棬�n����I�ѽ���������^���ĸ����ډ������ǵă��ݱ��^���@�������Ї���I���R�ĉ������^��

��������Z��أ���������ИI����һ�����ܵ���������𡣮������ȇ�����ݾ��͕r����������������֎������_���ԡ����������S���f�����ԭ���Ϲ����˵����t�������Ӱ푁�����������½����ҕ���֙C�������aƷ2020���AӋ�N�������»���

��ˣ����ڃ����S��߀�dz��������������ǘI���ձ鿴�����L��څ�ݡ���ߴ����2019���ѽ������ȵף���Ҫ�߳������Եȣ�2021��K�ˮaƷ�����л֏������L��߀�����@�����d�I���������ڡ�