2019���S�������ļӄ���ƴ�����r���������ļ������{׃�������½�����߽����_15-20�������ң�������̖�ѽ��ڳɱ���߅���ǻ������S��ӯ���Դ���½���������̝�p��B���������ԭ�����ϝq�������Sؽ�����ӯ���Ե�Ӱ푣�2020���_��ƴ�����ăr�����Ј����״�ȫ�����{���S����幩�����ְl��һϵ�е�׃�����nϵ���S����ͣ�a�n��LCD�a����SDC�˳�ƴ�����Ј���LGD�����@���n���S�D���V�ݏS�����ĽK������ˁ�����������Ӱ푣��Ј����ٌ��������{�����Č�ͨ�^ƴ���������Pϵ�ĽǶ���Y�ϣ���δ��ƴ�������ăr��څ�ݡ�

��幩�o��׃����

1��2020���8.5��8.6�������w�a�܌��^����p��25%�� 3���Ȯa��ȱ�����@

LGDӋ��2020��Q3ͣ�a�n��LCD�a�����քe��G7.5�cG8.5���������aƷ�D�����V��8.5�������a��SDC�n���ăɗl8.5��������Q4ȫ���P�]���ص��˳�LCD�Ј���

��DISCIEN�����@ʾ��8.5/8.6������LGD/SDC�P�S�a�ܜp�ٵ�Ӱ��Լ�HKC�S���µĮa������Ӱ푣�2020���8.5��8.6�������w�a�܌��^����p��25%��ͬ�r��ͣ�a�����������a�ܜp�ټ�����9��-10���w�F��

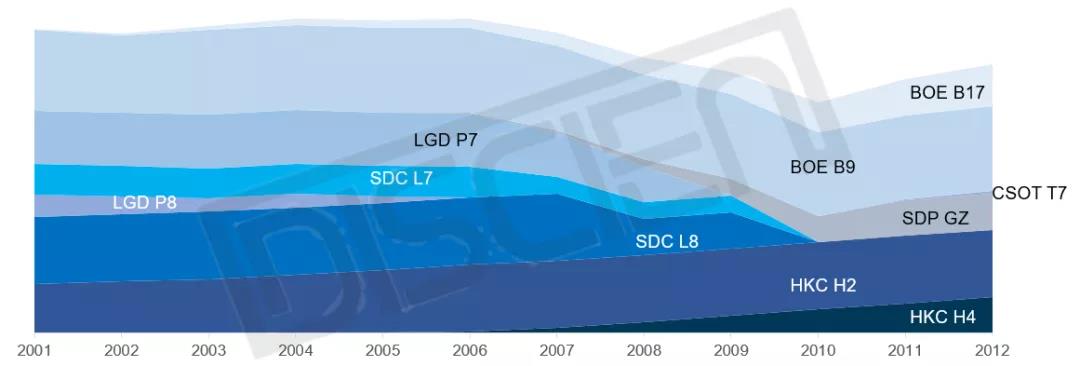

�D1��2020��a��׃�ӹ��S�a��׃�����Q���G8.5 �a�ܣ�

������Դ��DISCIEN

2��SDC�˳�ƴ�����Ј���TOP1�������˳��������ˮa�ܜp��

SDC�m��������~�ܔD����2019����~����40%������λ���Ј���λ��40%�ķ��~�����������S��ʳ��ጷų����Ј����~��ζ����ʳ����Ҫ��ԭ�ŮaҎ���У������µ��ŮaӋ����ǰƪ�ᵽ���w��ߴ����a������^������p��25%�����S�Ƿ��܉��{���ȡ������Įa�ֵܷ����@�aƷ�У���Q3-Q4���S�Ȳ��������R�Ć��}��

�ļ��֮aƷ����������1.7mm��bonding�O�������SDC������bonding�����®a�ܻ�����30-40K���ң�ͬ�r�a�ܿɔU�a����LGD��BOE�F�е�bonding�O������bonding���Ηl�O���®a�ܼs10K���ң�Ŀǰ�F���O�䔵���s5�l���ң�����LGD�O���0.88mm�c1.7mm���ã��S��1.7mm�K�ˑ��õ����ӣ�2021����ܳ��F�����oȱ��

3��LGD���@ȫ���D���V�ݏS�����@ͶƬ����50K���ң� �a�����@ƫ�o

2����LGD���@��m�D�a���V�ݣ��V�ݮa��ĿǰTV�¶Ȯa���ѽӽ��M�a210K�����@�D��V�ݏS����19��LGD��؛Ҏģ���㣬���@ͶƬ��������50K���ң����ڬF�Юa��������50K���a��ȱ���^����Ҫ�ڮaƷ����ȡ�ᣬ��p�ٸ�����Сӯ���Բ�ĮaƷ����ͬ�r�D�S�^���Юa�ܹ������ڃȕ������µ��^�̣�����F������̖ȱ؛�Ŀ����ԡ�

�K�������׃����

1��2020�����������1674K��SDC�˳������ˌ��ɮa���^ʣ�D��a�ܳԾo

��DISCIEN�����@ʾ��ȫ��2020�����������1674K��ͬ�����L3%�����������BP�yӋ������BP����2000K��ͬ�����L23%����������a�ܹ����^ʣ����SDC�����˳���ԭBP�����800K��DISCIEN�����AӋ����ij�؛������400K���ң���������鹩���˳�؛���p��400K����ԭ2000K�½���1600K���Ј���������1674K�������ԳԾo��

2��������Ӱ푣���؛���������ƣ�Q3��؛�Y��������ꌢ����

���Ї��ij�؛����������2020��Q1�� 1-2-3�·ݣ���Ҫ��؛�·��ڹ�ǰ1�·ݣ����鱬�l֮ǰ����������Ѯ�_ʼ����m�ij�؛�����b��؛���Ŀ��Ҫ����ǰ���z���Ŀ�ij�؛����������������Ӱ����ڣ�����Ӱ��£���؛���p�ٽ�һ���£��S������������ع���������M�У��Ŀ��Ͷ�˹�����4�·��_ʼ��m�֏ͣ�����ƽ���Ŀ����10�ܣ��AӋ��ƴ�����ij�؛�������ȕ��_����������һ���ȳ�؛���b�Ӻ���ĿҲ�ڶ����ȳ�؛���������w�F��

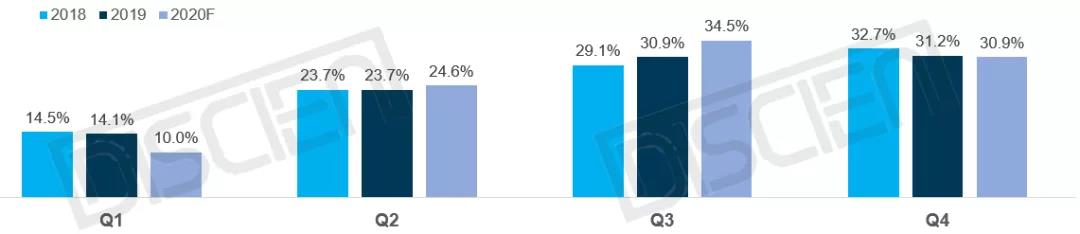

�D2��2020F�Ї����Һ��ƴ���Ј�Ҏģ�ּ���ռ���A�y���N����

������Դ��DISCIEN

���Y�������ˁ�����һ�������w��ߴ����a�ܹ��������������p��25%��ƴ�����Ĺ���������SDC���˳���LGD�D�S��������׃�������^�ࣻ����ˁ������p�����،���Q3-Q4������ͬ�ڣ���1.���y������������������Q3-Q4����2.����Ӱ푣�������ơ��C�Ϲ����Pϵ������3�����ܹ����c����׃����Ӱ푣�Q3��Ѯ��ӭ��ƴ�����q�r����

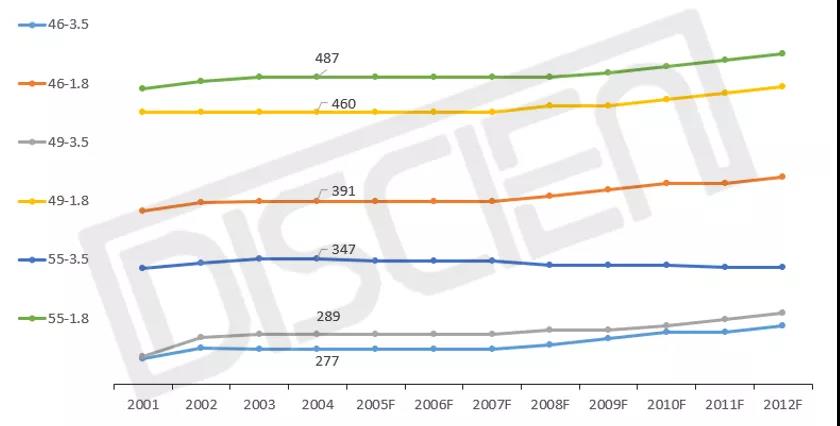

�D3��2020��LCDƴ������Ҏ��r���A�y

������Դ��DISCIEN