8��24�����g������ҕ����ʽ��(du��)����¶�˸�������ݰ����(b��o)���@�݊������t�Ĉ�(b��o)��һ�l(f��)�����ٴξ۽��˹������۹⡣�ڡ����鮔(d��ng)�¡��Ј��h(hu��n)����(y��n)�����ϰ��꣬����ҕ��I�Յs���L(f��ng)���L5.3%��Q2�Ľ�(j��ng)�I�����ʸ����_(d��)���˽�����Ěvʷ���λ�����ҕ�ИI(y��)���wҎ(gu��)ģ�sˮ�ı����£������ϰ���ȫ���ҕ��؛ͬ�ȿs�p10.2%��������ҕ�֘I(y��)���������L��(sh��)�ٲ��ס�����ؔ(c��i)��(b��o)����ĺ���������ЩŬ����Ư����(sh��)��(j��)���Ƿ�Σ�C(j��)������һ̽������

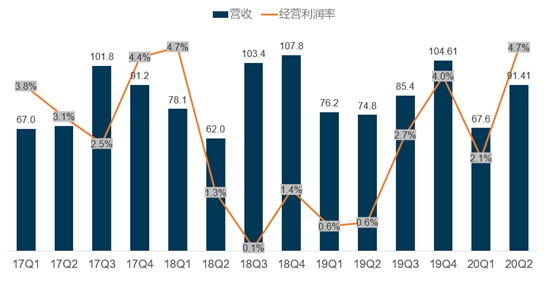

�Dһ�����ż��ȠI���߄�

��(sh��)��(j��)��Դ��DISCIEN���� ��λ���|Ԫ������ţ�

��(sh��)��(j��)��Դ��DISCIEN���� ��λ���|Ԫ������ţ�

�ĠI�յĘ�(g��u)�Ɂ��������I�I(y��)��(w��)�������cȥ��ͬ�ڳ�ƽ�������I(y��)��(w��)��������������L�������������������L��Ȼ���ޡ��ڽ�(j��ng)�I���(d��ng)���a(ch��n)���ĠI�պ�֧���У������ϰ������r(ji��)��һ·����������ijɱ��½���������������չ��Ч�����ˠI�NЧ�����������N���M(f��i)�ÿs�p��ͨ�^Ͷ�Y��ؔ(c��i)�ͅR�ʲ�����(sh��)�F(xi��n)ؔ(c��i)��(w��)�M(f��i)�÷���Ą�(chu��ng)�վ��麣�ň�(b��o)���ڃ�(n��i)�Ĺ�(ji��)���(xi��ng)Ŀ�������аl(f��)�M(f��i)���ϣ��s���m(x��)���ӌ�(du��)�����ҕSOCҎ(gu��)ģ����(y��ng)�õĽ��~�a(b��)����оƬ�a(ch��n)�I(y��)��ȫ�沼�֣����_(d��)�˺���������ήa(ch��n)�I(y��)朵ěQ�ġ�

�D����������Ҫ�I��ָ��(bi��o)

��(sh��)��(j��)��Դ��DISCIEN���� ��λ���|Ԫ������ţ�

�Ľ�(j��ng)�I�F(xi��n)����������������Q1������Ӱ푽�(j��ng)��(j��)���(d��ng)����(d��ng)���裬��(j��ng)�I�F(xi��n)�������~����ȥ��ͬ�ڱ��F(xi��n)����Q2�ҕ��؛�����S�Ј���(f��)�KҲ���F(xi��n)�˻������Y��Ļػ\�����˽�(j��ng)�I�F(xi��n)�����������Y��������w����(x��)������ͨ�^�N����Ʒ���ṩ�ڄ�(w��)���@�õĬF(xi��n)������ͬ�ȿs�p��10%���@Ҳ�c���I�I(y��)��(w��)�cȥ���ƽ���_(d��)��˼һ�£�����Ҫ�I�սǶ�̽���ĺ��Ų��]�Д[Ó�����ϰ�����H�h(hu��n)��ʒ�l�ı����ɞ��Ј��е�һƥ�����R������֧�κ��Ž�(j��ng)�I���(d��ng)�F(xi��n)�������~��������Ҫ�(xi��ng)Ŀ�dzɱ��Ŀs�p��ُ�I��Ʒ��֧��Ҳͬ�Ȝp����14.7%��ͬ�r(sh��)�������̼���(j��ng)��(j��)���߽o����I(y��)��֧���a(b��)��Ҳ���ݺ�ҕ�������ϰ����U�{���M(f��i)����(d��o)�µĬF(xi��n)���������cȥ��ͬ����Ȝp���˼s1�|����š��ɴ˿�Ҋ�����Ž�(j��ng)�I�F(xi��n)�������~�Ĵ�����L�����и���(y��n)��ijɱ��ܿغ������Ķ��M(f��i)�p�⡣

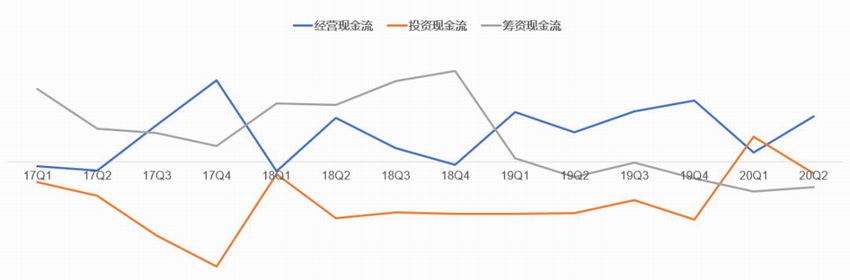

�D�������ŬF(xi��n)�����߄�

��(sh��)��(j��)��Դ��DISCIEN����

��Ͷ�Y�F(xi��n)����������Q1�������^7.2�|Ԫ��Ͷ�Y�������~���˕r(sh��)�����˽�(j��ng)�I�F(xi��n)�����J�p�ĉ�����Q2�ڽ�(j��ng)�I��r���D(zhu��n)��ͬ�r(sh��)Ҳ�Ӵ���Ͷ�Y���ȣ�5�£����g��ȡ�����u����������ӿƼ�����˾�����еč�ɽ�аl(f��)���ĵ����P(gu��n)���ؼ����ݽ�����a(ch��n)��(qu��n)������ҕ����Y8.7�|�����u����������ӿƼ�ȫ���ə�(qu��n)���@�P���~Ͷ�Yֱ�ӌ�(d��o)���˺���ҕ��(d��ng)��4.5�|�F(xi��n)���������ʣ����(xi��ng)��6��(g��)��(n��i)���壩��

�ĻI�Y�F(xi��n)�������������������ˌ�(du��)�ɖ|�ĬF(xi��n)��؈�(b��o)�s3�|���c��ͬ�r(sh��)���e��Ҏ(gu��)ģ����(w��)��߀��ͬ�Ȝp���˼s72%����߀����(w��)֧���ĬF(xi��n)��Ҳ����w������@�õĬF(xi��n)���ɴ˿�����Ŀǰ����ҕ���ڬF(xi��n)�����ϵĉ���������߀�����ĬF(xi��n)���Á�����ɖ|��

���Y(ji��)�����ں��ŵ���Ҫ�I��ָ��(bi��o)�ͬF(xi��n)������Ҫ�������������ϰ��꺣��ҕ��Ĵ_�oͶ�Y�ߎ������@ϲ�����ڬF(xi��n)�����~�_(d��)20.6�|�����ȥ��ͬ�����L��89%����Ҳ�����������������ŵĠI�I(y��)���롢��(j��ng)�I���(d��ng)�F(xi��n)�����������ָ��(bi��o)�ĺ��D(zhu��n)�r�����I�I(y��)��(w��)����ؕ�I(xi��n)�IJ��֣������f��������ĺ��ŠI�Ձ�Դ����V韣��I�յ�߅���ڲ�����̽���ڳɱ����棬���ų�؛Ҏ(gu��)ģ����չ�������ήa(ch��n)�I(y��)朅f(xi��)ͬ���������ӏ�(qi��ng)�ă�(y��u)�ݵ����w�F(xi��n)���ɱ��Ĺܿغ��Ј����Ե��{(di��o)���p�������錦(du��)���ų�؛Ҏ(gu��)ģ��Ӱ푡�

��ȫ������ě_���£����ҕ��؛���~�R�����ϰ��꣬�����܌�(sh��)�F(xi��n)���w�I�յ�ͬ��������Ȼ�˂�(c��)Ŀ�����ؚw�Ј������ŵij�؛���F(xi��n)Ҳ���(y��u)�㡣�����Ј����m(x��)�����L�B(t��i)�ݣ����^(q��)���Ј�ռ�����M(j��n)һ������......��׃���Ј��h(hu��n)������һ���p�Є�������I(y��)���澳�е����Ĵ�һ�겻��Ҳ������I(y��)�����G�ؼ�����Ҏ(gu��)ģ���w�����컨�塣�ڱ�����\�ֵ��ϰ��꣬���ž��w�Ј����F(xi��n)��Σ���δ�����Ӽ��ҵ��Ј������У����ŕ�(hu��)����η���Ո(q��ng)Ҋ��ƪ������(sh��)��(j��)����ĺ���----�Ј�ƪ����