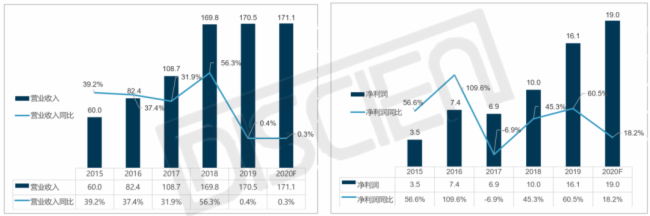

2021��1��26��ҕԴ��������2020 ��ȘI���A���A���@ʾ���AӋ2020�ꌍ�F�I�I����171.44�|Ԫ��ͬ�����L0.54%��������19.0�|Ԫ��ͬ�����L18.2%;����I���A����Ʊ�B�m����qͣ����1��25�յ�109Ԫ/�ɣ��q������140Ԫ+/�ɡ�

��2020��һ���Ӻ����Z��ʎ�Ĵ�h���£�ҕԴ���R���I�I��TV�忨������һ�w�C��̎�ڳ������Ј����A�Σ���DISCIEN�����@ʾ��2020��ȫ��TV�Ј�ͬ���½�3.8%������һ�w�Cȫ��ͬ���������L;���hһ�w�C�m̎�ڸ��ٳ��L�ڣ�����Ŀǰ�Ј����������^С;�ڴ˱�����ҕԴ���F��ȫ��I�I���������I�I�������L���_17.6%�����L�r�g�S�������l�FҕԴ��2019������2020������g�I�I�����̎�ڳ�ƽ�Ġ�B���S����170�|Ԫ���ң�����������s�����ꄓ�¸ߡ�

ҕԴ-2015-2020��I�I���루��D�����������҈D��

��λ���|Ԫ

������Դ��DISCIEN����/ؔ������

�^���ֿ��Կ�����ĿǰҕԴ��̎������ƿ�i�ڣ�����������܌��F���m���L�����팢���@Ӱ푃��������ɵ�Ӌ�㹫ʽ���I�I���롢�I�I���ɱ����������棬�I�I����֧�ȾS���е���ҪӰ�ָ��ȥչ�_������

����������

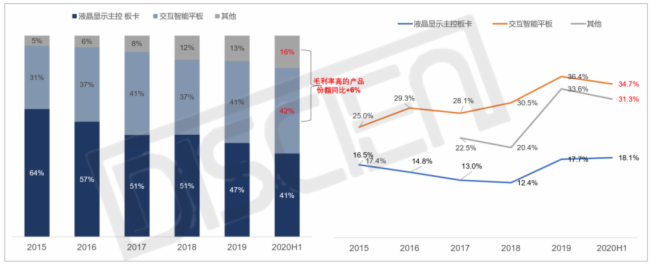

��һ���I�յĠI�սY���c�aƷë���ʵij��m���������������wë���ʵ��P�I����

�ɠI�I����Y��������ҕԴؔ���РI�շ��������֣��քe��Һ���@ʾ���ذ忨������һ�w�C�������I��;

�ĘI�սY����׃�������� ������Ȳ��aƷ�Y�����m�������@���{��������һ�w�C�c�����I�շ��~һֱ���ֳ��m���L;������I�@ʾ���ذ忨Ŀǰ�I�շ��~����50%������2020H1���~����41%;����һ�w�C�Ȳ��aƷ�ĽY��Ҳ�l����׃������DISCIEN�����@ʾ��ҕԴ����һ�w�C�Ȳ��aƷ�Y���N��������2020�ڰ���~�Ȳ��������L���@(2019 5.9% VS 2020 12.4%)�����hƽ��Ȳ��N�����~������ƽ(16%)�����ڰ�͕��hƽ��Ćr���������������y�װ�Ҫ��;

�ĘI��ë���ʁ����� ���I�վ��aƷ2019-2020���ë���ʾ�����2018�꣬���н���һ�w�Cë������18-19�ꌍ�F�˳��m�����L��19��ë���ʸ��_36.4%����Ҫԭ��w������һ������ԭ�������Ĵ�����r;�������Ӻڰ��c���hƽ��ķ��~���m�����������ߵ�ë�����ڂ��y����Ӱװ�;

�@ʾ���ذ忨ë����Ҳ���F���B�m��������L����Ҫԭ����aƷ����������4K�����ܰ忨��������ʹë���ʵ�����;�������I�ա���K��2019��2020������18��ǰë����������ʮ���ٷ��c;�����I���Ɯy��Ҫ��һЩ���ܽK���������ӕ�����Сī�俼�����C����Ʒ��FreDream�����o��C��C�ˮaƷ���Լ���ɫ������P�@ʾ�O����OӋ�c���������

ҕԴ-2017-2020��ȠI��-�֮aƷ�Y����ë����

������Դ��DISCIEN����/ؔ������

������Դ��DISCIEN����/ؔ������

ͬ�r�^��ؔ��ֵ���Pע����ĿǰҕԴ��Ͷ�Y�Ŀ��4���ڽ��Ŀ�����Կ��������������c����4���Ŀ�Ŀ�Ͷ�Y�~����10�|Ԫ����2020��3����ؔ���У��Ă��Ŀ�A���Ŀ�ʹ�à�B����2021��3�£������ǻ�У�@�C�Ͻ�Q����ܛ���_�l�Ŀ����M�����_93%����Ξ���hƽ�_�Ľ��O�Ŀ��

������Դ��ҕԴ2020Q3ؔ��

�����ؔ���M���cͶ�Y���挦�I�I������ؕ�I���������ӣ�2020��Q1-Q3��ؕ�I��ռ�I�I������11%���ң�

���������еăɂ��M헾S��ؔ���M�ú�Ͷ�Y����������������ؔ���M����������зdz����@�����L���������ӣ�ؔ���M�ð�����Ϣ�M�ü���Ϣ���룬18��ؔ���M��֧���������룬ͬ�rͶ�Y�����ֵؓ����19���ؔ���M�Ì��F�˷��D�����������֧����Ͷ�Y����Ҳ�����@�����L���������Ӌ���������I�I������ؕ�I���_11%��

ҕԴ-2016-2020��Q1-Q3�����ؔ���M�ü�Ͷ�Y���棨��λ���|Ԫ��

������Դ��DISCIEN����/ؔ������

���w������ؔ���M�õ������Լ�Ͷ�Y��������ӣ��x���_�����ĬF������ ҕԴ�ġ��㑪�ա����ߣ�Ҫ��͑��ڰl؛ǰ����ʣ���헣����~�ʵͣ�ͬ�r���ُ����ԭ��������һ�����~�ڣ����C�������ĬF��������ͨ�^�F����ȥ���e���Y����ؔ������Ҳ�Ƿdz����^��ͨ�^������v�꡶�P��ʹ�������e���Y��ُ�I��ؔ�aƷ���h�����l�F�~��һֱ����������2018��9��-2020��4���g���e���Y���M�ЬF��������~���ɲ��ó��^5�|����ţ�������15�|���ٵ�30�|Ԫ����ţ����������M�������Y���M�е��L�U��ؔ������Ӌ��30�|����ŵ���ؔ���棬��������3%-4%������һ�����ؔ����s��1�|��������ҡ�

�����������M�ùܿؼӳ֣����РI�I�ɱ����N���M�ü�����ͬ����ȣ������@�Ľ���

�ĠI�I���ɱ���֧�����������ؔ���M����������M��헁������I�I�ɱ����N���M���½����@���w�F��20����M���ʿ����^�ã����У��I�I�ɱ��½�2.5%,�N���M���½�14.4%,��������M�õı����£��аl�M����̎�ڳ��mͶ���У��cȥ��Ͷ�������ƽ���w�F�䌦�аl����ҕ��

ҕԴ-2020��Q1-Q3���ɱ�֧������

������Դ��DISCIEN����/ؔ������

���Y������ҕԴ������ͨ�^�I�սY���ă��� ���I�I�ɱ��Ľ����Լ���������ؔ�����������棬���F�ˠI�ճ�ƽ�µ����������L�����Ĺ�˾�L�ڰlչ�������F�ЮaƷ�Y���cë���ʵ��{������һ�������ޣ����ѽӽ����ޣ����^�����ܿ���ҕԴ������Ҳһֱ̎�ڸ��ٳ��L���������ͻ�Ƶ��A�Σ������Fͻ�Ƶ��P�I����������һ�����I�վ����Ƿ��ܳɹ��������������I�յķ��~��׃���Լ���Ͷ�Y�Ŀ�������ѳ�¶���ߣ�ֵ���ڴ���

��؟�������ā�Դ��DISCIEN