2020�꼤��ͶӰ����(x��)���I(l��ng)���Ј�(ch��ng)����ͬ�̶ȵ��ܵ��¹������Ӱ푣����á�ҹ�Ρ�չ�[�(xi��ng)Ŀ�ܵ���(chu��ng)���h(yu��n)�̕�(hu��)�h����(d��ng)���̄�(w��)�Ј�(ch��ng)�����L(zh��ng)������(j��)�W�S���AVC Revo���Ї�(gu��)����ͶӰ�Ј�(ch��ng)��(sh��)��(j��)ۙ��(b��o)�桷�@ʾ��2020���Ї�(gu��)����ͶӰ�Ј�(ch��ng)�N(xi��o)��483.8 K�_(t��i)��ͬ�����L(zh��ng)9.3%���N(xi��o)�~��109.2�|Ԫ��ͬ���½�6.4%��

�Ї�(gu��)����ͶӰ�Ј�(ch��ng)���y(t��ng)����ϵƷ���Ԑ�(��i)���������¡�NEC��Ʒ�ƞ�������_(t��i)ϵƷ������Ӎ���W�D�a��Ʒ�ƞ���������Ʒ�Ƅt�����ϡ����š����Ȟ������

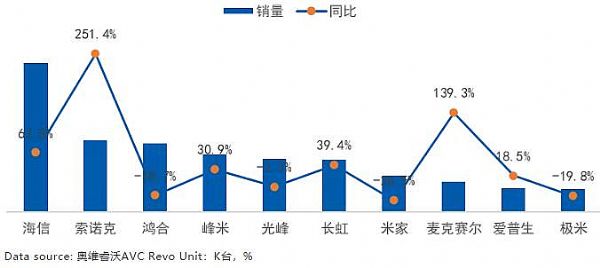

���ţ�2020�����鎧��(d��ng)լ��(j��ng)��(j��)�İl(f��)չ�������Ј�(ch��ng)�ɞ����L(zh��ng)�����Ј�(ch��ng)�������ҕ��������Ј�(ch��ng)��Ҫ�ļ���a(ch��n)Ʒ��ͬ�ӌ�(sh��)�F(xi��n)�˸��ٰl(f��)չ�������Ş鼤���ҕ�Ј�(ch��ng)�����I(l��ng)�ߣ��挦(du��)������ٲ��ּ����ҕ������2020���ѓ���1133�(xi��ng)�����ҕ���P(gu��n)��(zhu��n)����2020��λ�Ӽ����ҕ�Ј�(ch��ng)��؛��λ���N(xi��o)��ͬ�����L(zh��ng)62.8%.

���Z�ˣ����Z�˺��(l��i)���ϣ��S���̄�(w��)�Ј�(ch��ng)�N(xi��o)����һ��2020�꾀�Ͻ�(j��ng)��(j��)�l(f��)չ�����Z��ץס�C(j��)��(hu��)������������L(zh��ng)���̄�(w��)�Ј�(ch��ng)���Ե̓r(ji��)����Ʒ�|(zh��)Ѹ�ٓ�ռ�Ј�(ch��ng)���N(xi��o)��ͬ�����L(zh��ng)251%���ɞ�2020�����L(zh��ng)����Ʒ�ƣ�SNP-LX3200Ҳ�ɞ��̄�(w��)�Ј�(ch��ng)����a(ch��n)Ʒ��

���ϣ������mȻ�Ј�(ch��ng)�N(xi��o)�������»�������λ�ӽ����Ј�(ch��ng)��λ��2020������һ����������Ӱ푣��͑�(h��)ӆ�·�(y��n)���»�����һ�����{(di��o)���M���ܘ�(g��u)�����������g(sh��)�аl(f��)�����ߺ�(zh��ng)ȡ�Ј�(ch��ng)���~�ṩ���g(sh��)֧������(zh��n)�䣬2020�������N(xi��o)��ͬ���½�18.7%��2021������������댍(sh��)ʩ������Ϣ��2.0�Є�(d��ng)Ӌ(j��)�����ӿ����M(j��n)������(zhu��n)�W(w��ng)���O(sh��)���ռ���(sh��)��У�@���O(sh��)�c��(y��ng)�ã��������鼤��ͶӰ�����Ј�(ch��ng)���I(l��ng)܊Ʒ�ƣ�2021��������(sh��)�F(xi��n)�N(xi��o)�����u��

��(��i)��������(��i)��������ͶӰ�ИI(y��)����Ʒ�ƣ� 2020�����R���鎧��(l��i)����ĘI(y��)��(j��)���Љ�������(zhu��n)ע�������Ј�(ch��ng)���N(xi��o)��ͬ�����L(zh��ng)26.5%��ռ��(j��)�����Ј�(ch��ng)13.2%���Ј�(ch��ng)���~������2.1��(g��)�ٷ��c(di��n)��

���ף�2020������ڼ����Ј�(ch��ng)���F(xi��n)��(y��u)�㣬λ�Ӽ����ҕ�N(xi��o)���ڶ���ͬ�����L(zh��ng)31%�������������ӹ�˾��2020��e�O��չ�a(ch��n)Ʒ�����_(k��i)���N(xi��o)��������ȡ��618���pʮһ�N(xi��o)�����B�ڣ��ڼ����ҕ�Ј�(ch��ng)�ɹ�ȡ��16%���Ј�(ch��ng)���~��

�L(zh��ng)�磺2020���L(zh��ng)�缤���ҕ�N(xi��o)��30.9ǧ�_(t��i)��ͬ�����L(zh��ng)7.1%��λ�Ӽ����ҕ�N(xi��o)��������2020���挦(du��)���飬�L(zh��ng)���{(di��o)���M���Y(ji��)��(g��u)���e�O��չ�N(xi��o)���������c���ݔ�(sh��)�a�������Ե̓r(ji��)��ռ�Ј�(ch��ng)���Ј�(ch��ng)���~���L(zh��ng)��3��(g��)�ٷ��c(di��n)��

��壺���a(ch��n)Ʒ��Ҫ��(y��ng)�����ӰԺ�������(xi��ng)Ŀ�ͽ����Ј�(ch��ng)��2020���ϰ���ȫ��(gu��)�ӰԺ����ͣ�I(y��)��ȫ��(gu��)��С�W(xu��)���t�_(k��i)�W(xu��)��У����Ӗ(x��n)�C(j��)��(g��u)��(j��ng)�I(y��ng)���y������ͬ�̶�Ӱ������ĘI(y��)��(w��)��չ������(j��)�W�S���?j��n)?sh��)��(j��)�@ʾ��2020�����N(xi��o)��ͬ���½�2.3%��

2020�Ї�(gu��)��ꑼ���ͶӰ�C(j��)�Ј�(ch��ng)��Ʒ���N(xi��o)����ͬ��

�����Ј�(ch��ng)�ڴ�ߴ�څ��(sh��)�£���������Q����

����ͶӰ�a(ch��n)Ʒ�ă�(y��u)��(sh��)�ǟo(w��)ݗ�䡢��(du��)�۾��p���pС���O(sh��)��S�o(h��)�ɱ��͵ȃ�(y��u)��(sh��)�������Ј�(ch��ng)��(du��)����a(ch��n)Ʒ�Ȟ���A�������Ј�(ch��ng)��ߴ绯څ��(sh��)���@�� ��ͶӰ��100Ӣ�����ϵ��@ʾ�����ϱ��F(xi��n)����Һ���@ʾ�r(ji��)��͡������(h��)�ă�(y��u)��(sh��)��2020���ϰ���ͣ��ͣ�W(xu��)�o�����Ј�(ch��ng)����(l��i)�˘O��ĉ���������(j��)�W�S����{(di��o)�Д�(sh��)��(j��)�@ʾ��2020������Ј�(ch��ng)�N(xi��o)��ͬ���½�4.2%��

�����Ј�(ch��ng)����ע�؈�(ch��ng)�����Ľ�Q����

���쾰��һֱ�ԁ�(l��i)���������Ј�(ch��ng)����Ҫ��������a(ch��n)Ʒ�ڹ��I(y��)����Դ����ͨ�ȸ߶˱O(ji��n)���ҡ�ҹ�ν�(j��ng)��(j��)�о������@������?x��n)?y��u)��(sh��)��2021��?y��ng)|���W�\(y��n)��(hu��)���������W��(hu��)���^�e�У��L(zh��ng)�����Ƶ��Ӱ�ИI(y��)Ҳ��ӭ��(l��i)���(f��)�K���W�S����A(y��)Ӌ(j��)2021����������ͶӰ���ɞ鼤���Ј�(ch��ng)���L(zh��ng)�����Ј�(ch��ng)��

�̄�(w��)�Ј�(ch��ng)���r(ji��)�������

2020���̄�(w��)����ͶӰ��؛37.6K�_(t��i)��ͬ�����L(zh��ng)10.3%�������(l��i)������ͶӰƽ���r(ji��)��һֱ���½�څ��(sh��)�����̄�(w��)��ͶӰ�r(ji��)��һֱ��������(du��)��(w��n)���ăr(ji��)��2020�꾀�ϕ�(hu��)�h�Ј�(ch��ng)�������L(zh��ng)����Ʒ��չ�_(k��i)�Ј�(ch��ng)��(zh��ng)�Z��(zh��n)�����Z�ˑ{��̓r(ji��)��(y��u)����SNP-LX3200�a(ch��n)Ʒ��Ѹ�ٓ�ռ�̄�(w��)�Ј�(ch��ng)��

2020�Ї�(gu��)��ꑼ���ͶӰ�C(j��)���Ј�(ch��ng)�N(xi��o)����ͬ��

2021�꼤��ͶӰ�Ј�(ch��ng)չ��

2021��?y��ng)|���W�\(y��n)���������W��(hu��)���^�e�У����Ӵ�(du��)ͶӰ�Ј�(ch��ng)������ͬ�r(sh��)ӰԺ���^�_(k��i)�I(y��)���L(zh��ng)�ڱ����ֵĊʘ�(l��)�(xi��ng)ĿҲ�_(k��i)ʼ�ٻ��R�ţ������^(gu��)���?g��u)U���d�������������Ј�(ch��ng)������(f��)�K���W�S����A(y��)�y(c��)��2021�꼤��ͶӰ�Ј�(ch��ng)��������ͬ�����L(zh��ng)21.4%��