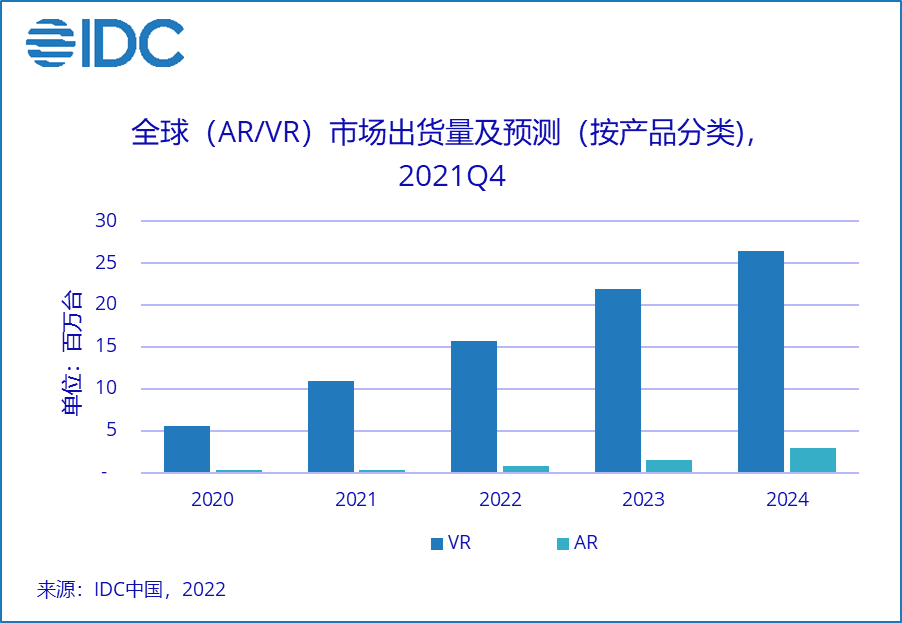

2021��ȫ��ȫ��AR/VR�^�@��؛���_1,123�f�_��ͬ�����L92.1%������VR�^�@��؛���_1,095�f�_��ͻ�����؛��һǧ�f�_���ИI��Ҫ���c������Oculus���~�_��80%���AӋ2022�꣬ȫ��VR�^�@��؛1,573�f�_��ͬ�����L43.6%��

IDC�J�飬2021����AR/VR�^�@�Ј��^2016����ٶȱ��l��һ�꣬���^��5��ǰ����Ӳ���O�䡢���gˮƽ���������B�������h���ρ��f�����^����ǰ�ѽ����˴���ȵ��������ИI���B���ӽ������a�I���A�����ι̡��ܵ�Ԫ���������Ƅӣ��Ї��Ј�Ҳ��2021��a�����T��׃����

��Ʒ�l������ӿ죬�r����̽���@

2021��5���ԁ������ȱ���VR�S�̽��B�Ƴ���Ʒ�������������@�ӿ졣����Pico Neo3������VRϵ�С�Nolo Sonic��2021�꾀�����ƽ�_���~�^�����̖����Ʒ�r������2,000��3,000Ԫ����ţ���ϏS�̴��F��ُ�Iٛ���ݵȶ�N���N��ʽ��C���N�����@���L��2021����� VR һ�w�C�Ј�C��ռ���_��46.1%��

�������������m������Ӳ���S�̃������B���OͶ�����ȼӴ�

��ǰ��Ӳ���S�̻����S��Ӳ��+���ݏ������ĬF������^�@�ȵđ����̵��^�骚����ͨ�^����+���M�ɷNģʽ������ VR�S�̑����̵�ȵ��Α�����2021����m������Ŀǰ�����Ј�����һ�w�C�aƷӲ�����ò���S���_ʼ���c�l�����ԑ����̵�ȵđ��Ã������B���O�����c�����Α����Լ��Α��|����

�I�Nģʽ���ӻ����N��������Ԫ��

2021�����VR�S�̵ĠI�Nģʽ���N���������_ʼ���F׃�����S�����W�^���S�̵���ُ��֣����ƽ�_ֱ����KOL�ƏV����������������ӏV��ֲ����µĠI�N��ʽ���B�̼����M���Ј���ͬ�rֵ���Pע���ǣ�2022���VR�S���ѽ��_ʼ�˾�������Ʒ���T��ćLԇ�������ṩ�o���M�������ƽ�_ُ�I�aƷ���������⣬������Ʒ���О����ζ��

Ԫ������2021�깫����ý�w�����c�Pע�ğ��cԒ�}֮һ���K��Ӳ�����������a�������S�̾��ڿ��ٲ��֣��@һ�����ı��|���頎�Z������Ӳ����ڡ��K���������ؠ�֮�أ�XRӲ���S�̵ĸ������鼤�ң������S��������r�ڙC���c���棺

1. ���Ӳ���S������ģʽ��� �����������λ���c�γ�ӯ��ģʽ

����Ӳ���S�̴��·֞�����^�����W�S�̡����yӲ���K�ˏS�̡�������˾���M����S�̵Ķ�λ�̓��ݲ�ͬ������ǰӲ���^�@�aƷ�ۃr�����ڳɱ��r������Ŀǰ����VR�^�@�����M���Ј���δ�������_����S�̼��������L���¸����������c�γɷ�����ӯ��ģʽ��

2. ���M�߳��m���M�������� �����c�Pע�������B���O

�����Ј���δ���F�����Α��ã����M�߳��m���M�Ą������@���㣬�����Ј����D���ו����ٷ����u�����N���a��Ӱ푣��γɲ���ѭ�h��������Ӳ���ķe�OЧ���д��γɡ�

3. ���������M��ʹ��ƫ�ú��M���T���� �����c�Pע�����Ñ����c

�������M�ߵĸ��M�A���c�����Ñ������T���I���Α�����T���ڲ��VR�ȏ��������đ��ô��������M���ã��@ʹ��Ӳ���S�̳���Ӳ�����������Ҫ��濼�]�Ͳ��֡������Ñ������M�߮���ֵ�ÏS�����c�Pע��

IDC�Ї��K��ϵ�y�о����������w˼Ȫ�J�飬�M��Ԫ����ğ���c��Ʒ�Ľ��B�Ƴ����M��2021���Ї��Ј�AR/VR�^�@��؛���Ļ����������M�Ј���Ȼ���ڷdz���Ĵ��_�l������VRһ�w�C�aƷ��2022��ij�؛�Ԍ���ه�Α���ݵ��������S�������c�Pע�������B���O���������M��ُ�I��Ը�Լ�ُ�I����m�ڑ����̵����M���܄��ԡ�

2021���������P�S�̵Ą�������ӿ죬��һ݆�����ѽ��_����