5��30�գ��Cȯ�I�ș��������C�����f��Դ�о��״θ��w���ϿƼ���002955�����o�衰�I�롱�u����Ŀ����ֵ73�|Ԫ���^�F�r�q��53%������29��PE���S��2022��һ����I�պ������p�p���vʷ�¸ߣ��B�Ӻ��Ⲽ�ַ������M�����ϿƼ��İlչȫ���M������ͨ����

�Ј�ָ�������ϿƼ���ȫ��IFPD�^����˾��21��ȫ����~�ڶ����v�^����IFPD�ИI�������Ј����L������������� IFPD �Ј� 21-24 ���؛�� CAGR �����_�� 25%�����䎧�������A�ڵİlչǰ����ͬ�r�������ڽ����ИI�lչ���a��һ�w���Լ��I��ȫ�ȃ��ݣ����ϿƼ��I�������m��á�

�������ܽ����I��ȫ���I܊��I�����ϿƼ���������������`���ԡ�������Ϣ���aƷ�ͽ�Q����������ģ��ԡ��n����ա��͡���Ӗ���ա�������ġ�һ�˃������lչ���ԣ��ڇ��ȡ����H�ɂ��Ј��քe����HiteVision��Newline�ɂ�����Ʒ�ơ�

�I�շ���������δ��I���_���Ը�

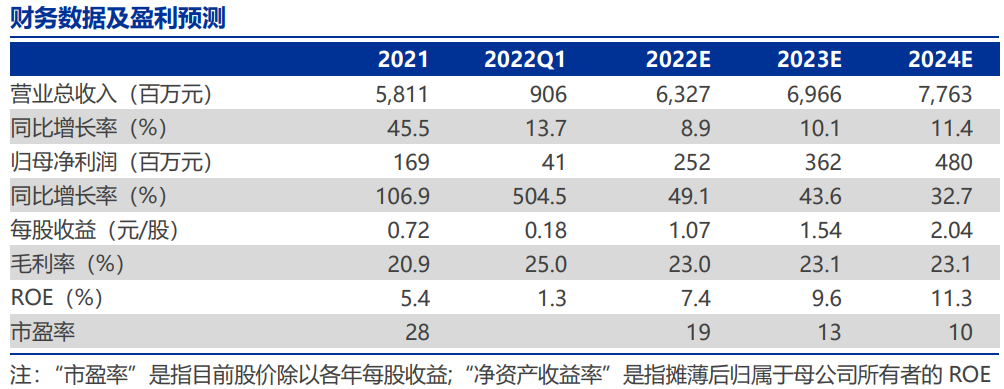

���f��Դ�о��J�飺���ϿƼ��I�����ٷ�����21���������c�ѬF��22Q1�I�պ����������vʷ�¸ߡ����]�����������Ϣ�����O�߾����Լ����Ƚ�����Ϣ�����ٷ������AӋ���ϿƼ� 22-24��I�շքe��63.3/69.7/77.6�|Ԫ���������ٷքe��8.9%/10.1%/11.4%��

���Ј��е�ؔ�Ք�����ӯ���A�y��

�Ј��@ʾ�����ϿƼ����I��r������ؔ�ձ��F���m���ƣ�ͨ�^�A�y�����U��������������ء�

һ���������ӣ����ں���Newline�������Լ����Ƚ����������L���AӋ22-24�꣬IWB�aƷ����ͬ�����ٷքe��10%/9%/8%���������ܽ����aƷ�������ٷքe��5%/15%/25%���ԡ��n����ա��͡���Ӗ���ա�������Ľ�Q�����������ٷքe��5%/10%/15%���������ַ����ĸ����١�

����ë���ʻ���������������ُ�ɱ����ơ��������c��չ����Ʒ�ƘI���Լ���������Ҏģ��Ч�����AӋ22-24�꣬IWB�aƷë���ʱ�����23%���������ܽ����aƷë���ʱ�����24%����Q����ë���ʱ�����20%���������������L��

�����M���ʷ����н����AӋ22-24�꣬�N���M���ʞ�9%/8.5%/8.2%�������M���ʞ�4.5%/3.7%/3.2%���аl�M���ʞ�4.3%/4.3%/4.3%��

ͨ�^���Ϸ��������f��Դ�о��AӋ���ϿƼ�22-24��wĸ�������քe��2.52/3.62/4.80�|Ԫ���������ٷքe��49.1%/43.6%/32.7%��ͨ�^���I�������o�����ϿƼ�22��0.7X PE/G������29��PE��Ŀ����ֵ73�|Ԫ���^�F�r�q��53%��

����I�գ�ץס���t�����������w�I�ո����L

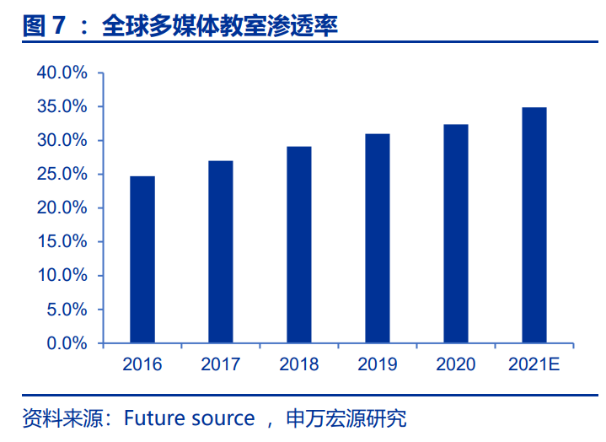

�������IFPDӭ�����t�����Ј������^���������g������Future source������ȫ��4300�f���ң�21���AӋ��ý�w���ҝB��35%������δ�픵�걣�ָ��ٰlչ��������Ј��C�������ں���WУ���M����ϡ��̌W�������͚W���և��Ҷ���Ͷ��������M���ӏ�У�Ƚ�����Ϣ�����O�����w���O���ڴ���� 3-5�ꡣ�c��ͬ�r���������@�A�y���������IFPD�Ј�21-24���؛��CAGR�����_��25%���Ј����g��

��ȫ���Ј�������

���ϿƼ�09���_ʼ�lչ����I�գ�10����ʽ��������I�I������������Ʒ��Newline��ODM/OEM��ʽ���ֺ����Ј�����ȫ�����O��50��ҷ�֧�C�����������Ƶĺ���I�չ�������c�Ј������wϵ��

�Ĺ�˾������������ϿƼ���������ռ�ȳ�����څ�ݣ��������^�졣21�꺣�⌍�F�I��25.38�|Ԫ��ռ���w�I�ձ��؞�44%��2017-2021������������CAGR �� 31%���ǹ�˾�I�����L�ĺ�������֮һ��

����˾2017-2021�������뼰�����٣��|Ԫ����

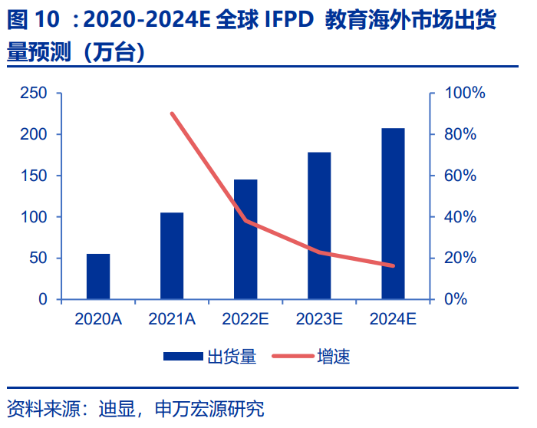

ͬ��ֵ���Pע���ǣ����ϿƼ���������Ʒ��Newline����ϡȱ�Ժ����Y�a���Ǟ锵�����ڱ�����EMEA���W�ޡ��Ж|�ͷ��ޣ���ACPC����̫�^������^���Ј��о�λ�ڵ�һ��꠵�Ʒ�ƣ�21��ȫ����ռ�� 10%���Ї����⣩�������Ј�����ǰ�����AӋ22��Newline�����֏������٣������������ϿƼ����w�I���ĸ����L��

���ȘI�գ�����IFPD���������_�ڶ����L����

���Ƅӌ��F������ƽ�������w�����£��������M������Ϣ���͔��ֻ��İlչ���ڱ��С����ϿƼ��o���������ߣ����m̽���Ԕ��ֻ��������ƽ������|���lչ��2021���_ʼ���벼�ֵġ��n����ա��c����Ӗ���ա���Ŀǰ�ѳ���Ҏģ�����ɞ��Ƅӹ�˾�lչ�ĵڶ����L������

�ڽ�����Ϣ��2.0�ĸ�����ϡ��̌W�ƏV�Լ��Q�C���ڵȶ��������£����Ƚ���IFPD�ИI�N�����ٷ����������ڮaƷ�������Ķ���ASP������һ���棬�aƷ�ΑB�ɽ���ƽ�����ǻۺڰ���������һ���棬��ُ�ߴ���65��75Ӣ����86+Ӣ�������������ϿƼ��ĺ��ĘI�մ��·����lչ���A��

���ϿƼ���������Ј����^��ʮ�꣬�������֪���ǻ۽���Ʒ�ơ�����HiteVision�������ɺ��w10���N�۴�^��4000�ҽ��N�̵������wϵ���aƷ�Ѹ��wȫ��230���f�g��С�W����(����21���)���������@������2021 �������ڇ��Ƚ��� IFPD �Ј����~�� 22.4%�����еڶ������н���ƽ���Ј����~��22.8%���ǻۺڰ���~��21.6%�������ИI�ڶ���

�n����շ��棬21�ꡰ�������c�顱�I���cȫ��19��ʡ49����72���^�h���s�������WУ���^200�������ս̎��͌W�����^ 26 �f�ˡ���Ӗ���շ��棬�M���̎���Ϣ�����B��Ӗ50��Σ���Ӗ�WУ��17000������Ӗ�̎��˔����^44000�ˡ�

�v�^�^ȥ��չ��δ�������ϿƼ����H�ڇ��H�������Ј�ȡ���������İlչ�ɹ�������Iδ���lչҲ����������Ҏ����δ�����ڇ��������ߵ��Ƅ��£��Y���ߺ�ȫ���ԏ��K���A�ڣ������AҊ���ǣ��Գ֡�һ�˃������lչ���Ե����ϿƼ����،����Mһ���U���Ј����֣��ø��õĮaƷ�ͷ���������������I�lչ��Ҳ���ø��ӳ�ɫ�İlչ�ɿ��������V��ɖ|��

���ϿƼ������Ƚ�����Ϣ����Ҫ��I�����ܽ����O���I��֪��Ʒ�ơ��Թ�˾�����ԁ�ʼ�K�Գ֡��������� ���m�lչ���đ���Ŀ�ˣ�Ŀǰ���Ї��ȼ��g�����ۺC�����a�������Ĕ��ֶ�ý�w�����aƷ�Լ��F���������O�����a���ء�

����HiteVisionƷ�ƮaƷ�^ͶӰ�C������ƽ�塢�����װ塢չʾ�_�Ȟ�����Ñ�����F����У�@��ͬ�r�ṩ�̌W䛲����ǻ�У�@�Ƚ�Q�����Լ�K12���ֽ̌W�YԴ�ͽ�����ƽ�_�ȷ��ա���������ИI��ͬ�r���ϿƼ�Ҳ��ע��ý�wҕӍ�ИIϵ�y�����Լ����g�аl��������ȴ�����ͶӰ�Cϵ�y���ķ����̺��̘I����ҕ ����ϵ�y��Ҫ�����̽��\���̘I����I���������T�ṩ���N���N��Q������

�����ܕ��hϵ�y������Ļ�@ʾϵ�y��չ�[չʾϵ�y����ϢͨӍϵ�y�ȹ����I�����ϿƼ����С��|��֮�����ķ��������ISO9000�|���wϵ���Ŀ��ʩ�������ʣ������ɽ���헴����Ŀ���͑�Ⱥ�Կ����I�����ҙC���͇�����ɫ���̞����w��ʩ���|�����ИI���u�V�ܿ͑����u���I�ѳɞ�����H��ˮ�ʺ͌�����ϵ�y���ɽ�Q������˾��

���ϿƼ���2015����ɞ��ձ�ͶӰ�CƷ��NEC����������ͶӰ�C���Ї��^�Ŀ�������NEC��ע��ͶӰ�L�_30���꣬�ڰlչ�^���У���e�����S���ĮaƷ�YԴ�����ƵĮaƷ�����A�����Ј����~���Ñ����ζȡ��c���ϿƼ����������ݻ��a����NEC���Ї��Ј�ȡ�ø���lչ�ṩ���C��Ҳʹ���ϿƼ��Ȳ��ɴ�I���wϵ�M���ͨ��

չ��δ�������ϿƼ������֡��c�V���Ñ����A���c������鹲�A���c��I�T�����A�����������ۺϾ�Ӣ�����������ИI�YԴ�����ں��аl���a���Ј��N�ۺͼ��ɷ�����һ�w��ȫ�a�I朰lչģʽ�����m�����ý�w�@ʾ��������ҕ ���̼��ɵȑ����I��

)