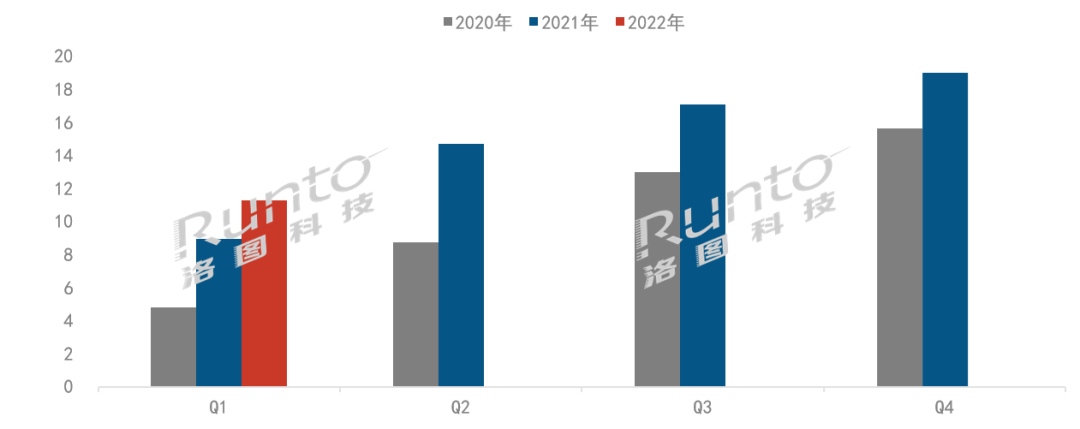

����(j��)��D�Ƽ���RUNTO���l(f��)���ġ��Ї���ꑼ���ͶӰ�Ј��������Ȉ�棨China Laser Projector Market Analysis Quarterly Report������2022���1���ȣ��Ї���ꑼ���ͶӰ�Ј���؛����11.2�f�_��ͬ�����L26.1%���@�Ǽ���ͶӰ�״��ڵ�1����ͻ��10�f�_��

2020-2022���Ї���ꑼ���ͶӰ�Ј����ȳ�؛��

��(sh��)��(j��)��Դ����D�Ƽ���RUNTO)����λ���f�_

����ͶӰ�a(ch��n)Ʒ��ϵ�y(t��ng)������Է֞����ܺͷ����܃ɴ���đ�(y��ng)�È������Է֞���á����á������������ȡ����w�����������Ј��ͽ����Ј��ڽ����1���ȣ���؛���~�ͳ�؛��ͬ��׃���ɂ�������ʬF(xi��n)�෴�İl(f��)չ�����È����@���@�����L��

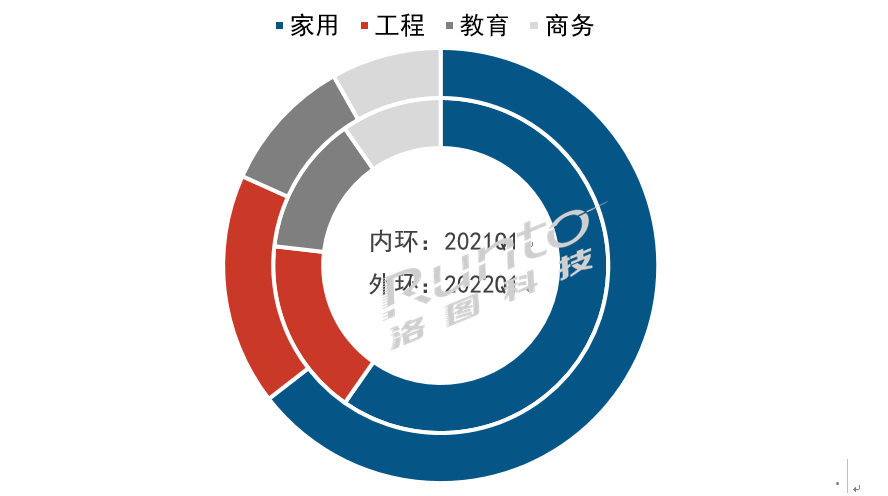

2022Q1�Ї���ꑼ���ͶӰ�Ј���؛�����Y(ji��)��(g��u)

��(sh��)��(j��)��Դ����D�Ƽ�(RUNTO) ����λ��%

�����Ј���2022���1���ȳ�؛��ͬ�����L36.2%��ռ�����w�Ј��ķ��~���^6�ɣ��_��64.5%���^ͬ�����L4.8���ٷ��c�����L�ĺ��^ԭ�����ڣ����M�ߌ������@ʾ���g(sh��)�ͼ���a(ch��n)Ʒ���J֪������������������M�߃A�������ܳ���ʽ�Ĵ����ʘ�����(n��i)�������L�����t��Ҫ���Ծ����ԃr�ȃ�(y��u)�ݵ����L������ͶӰ����a(ch��n)Ʒռ�ȏ�2021���1���ȵ�11%���L�������1���ȵ�39%��

��Ʒ�Ƹ�ց������ИI(y��)ǰ�����ĺ��š����ס���(d��ng)ؐ���L��֮(li��n)�Ϸ��~CR4ռ��(j��)82.7%�����⣬�Ԑ���������������(y��u)�ɞ��Ă��y(t��ng)ͶӰƷ�ƣ�Ҳ���ڼ��È���������Ʒ���ӿ�B���S��VIDDA����Ʒ���M���Ј�������O�߸������Įa(ch��n)Ʒ���A(y��)Ӌ�����Ј��ڳ��ȫ�棬�������ҵ��Ј������£����wҎ(gu��)ģ���@���Mһ���Ƹߡ�

�����Ј���2022���1�����^�m(x��)����ȥ��ĸ��ٰl(f��)չڅ�ݣ�ͬ�����L26.7%���Ј����~��17.2%����ϵƷ�Ƶ��ИI(y��)��λ������u˥�ˣ��M�ܐ�����������ռ��(j��)�Ј�ǰ�����Ј����~�քe�_��23%��11%������Ӌͬ���½�13���ٷ��c�����a(ch��n)ͶӰƷ�ƹ�塢�Ϻ㡢ҕ���������Z�����c����5000-10000�����a(ch��n)Ʒ�����Ј����~���L���@�����й��ͬ�����L150%�����~�ƽ����ᣬλ�ӵ������S������ľ��⣬�������������îa(ch��n)�I(y��)�ϵij��m(x��)Ͷ�룬��(chu��ng)���@ʾ�Ј��������µ��Ј�������

�����Ј���2022���1���ȳ�؛��ͬ���½�5.5%���ɞ鼤��ͶӰ�Ј���Ψһ�½��ļ��ֈ������Ј����~��10.1%���^ͬ���½�3.3���ٷ��c����؛���͈���ռ���p�½�������Ʒ�����@���Ј�ռ��(j��)�ķ��~���@���������ռ��(j��)27.4%��λ����λ�����Z�˾o������~�_��23.9%��NEC�Ј����~�_��9.9%��λ�ӵ�����

����������ͬ�r�l(f��)���½���߀�м���ͶӰ�ĸ�Ʒ��������ƽ�塣���A(y��)��p�١��W(xu��)���Ӽ��ϾW(w��ng)�n���B(t��i)���Լ��x��(w��)������У����Ӗ(x��n)�ġ��p�p��֮Ӱ푣���1�����Ї���ꑴ�ߴ��������ƽ���؛16.5�f�_����2021��ͬ���½�24.1%��������ǰ��2019��ͬ������½�13.4%�����m(x��)���S��Һ������ƽ������g(sh��)�����������������ͶӰ�Ј����g���ܵ��D�����Ұl(f��)�����D(zhu��n)�Ŀ������^С�����ڳ���ʽ�̌W(xu��)��̓�M�F(xi��n)�����ҵ��I(l��ng)������Ϣ���g(sh��)�Ͷ�Ԫҕ�X���g(sh��)�İl(f��)չ����������ͶӰ�a(ch��n)Ʒ�����ڸ����ֺͲ���Ĉ����«@��һϯ֮�ء�

����֮�⣬��D�Ƽ���RUNTO���J�飬����ِ����׃�Q�����|�l(f��)�Ј������I(y��)�����Ј��Ǽ���ͶӰ�ă�(y��u)�����ڣ�һ���Dz��ô���ң���Ҫ150Ӣ��-250Ӣ��Į��档��������ͶӰҪ���ü��⃞(y��u)�ݺ��ڑ�(y��ng)���ϵĄ�(chu��ng)�£����r����һ�������Ј���ռ��(j��)Ҫλ��

�̄�(w��)�Ј���2022���1���ȳ�؛��ͬ�����L6.2%���Ј����~��8.2%���^ͬ���½�1.5���ٷ��c������ڵ�1�����̄�(w��)�Ј��ı��F(xi��n)��Ȼ���ۣ��Ј����~ռ��(j��)3�ɣ�������һ����������Z�˺�ҕ��������ռ�քe�_��10.0%��9.5%�������ȣ��������ܡ���y���̄�(w��)������Ʒ���࣬�c���ý���ƽ����ȣ��r��(y��u)���������ĸ���������D�Ƽ���RUNTO���J�飬��ͬ�����Ј����̄�(w��)����ͶӰҪ���ǻ��k��������Ó�f�������������_�ʹ�ߴ����ý���ƽ��IJ����(y��u)�ݡ��S���Ñ���ƽ����J֪��ߣ���С���̄�(w��)���g��ͶӰ�Ј������R�������(zh��n)��

���w����������ͶӰ���鮔(d��ng)ǰ�������@ʾ���g(sh��)֮һ�����������c���ڴ_�����@ʾ�|(zh��)��֮�⣬���F(xi��n)�˳ߴ����ɺ�Ͷ�����ΑB(t��i)���ɡ��S�������Ʒ�ƅ��c���Լ��������ڮa(ch��n)Ʒ���g(sh��)���Ñ��w������������ͶӰ���Ј��rֵ�����m(x��)���ھ���(j��)��D�Ƽ���RUNTO���A(y��)�y��2022���ϰ����Ї���ꑼ���ͶӰ�Ј���؛�����_��35�f�_��ͬ�����L��40%��

��D�Ƽ���RUNTO�����Ї���ꑼ���ͶӰ�Ј��������Ȉ�棨China Laser Projector Market Analysis Quarterly Report������������ͶӰ�Ј���؛Ҏ(gu��)ģ����Ʒ��/����/�ֱ���/���g(sh��)�Ȍ��Ԕ�(sh��)��(j��)�ļ��ȸ��£���(sh��)��(j��)߀���w���������������á����õļ����Ј���Ҏ(gu��)ģ��߀�����Ј����c��Ϣ����Ʒ��B���r���߄ݼ�����׃����