һ����y�h(hu��n)��(ji��)���飺�����_ʼ���a(ch��n)���M�̣��a(ch��n)�I(y��)��w���ƄӴ��OSAT�S�̿��ٰl(f��)չ

�����·��y�����˷��b�͜yԇ�ɲ��փ�(n��i)�ݣ����з��b��ָ��оƬ�ڻ����ϲ��֡��̶����B�ӣ����ý^�����|(zh��)���b�γ���Ӯa(ch��n)Ʒ���^�̣�Ŀ���DZ��oоƬ���ܓp�������CоƬ��ɢ�����ܣ��Լ����F(xi��n)���̖�Ă�ݔ���yԇ�t�����M����bǰ�ľ��A�yԇ�Լ����b��ɺ�ij�Ʒ�yԇ����y̎��оƬ�a(ch��n)�I(y��)朵������Σ��DZز����ٵĭh(hu��n)��(ji��)��

������Fabless��Foundry�h(hu��n)��(ji��)����y�h(hu��n)��(ji��)�����g(sh��)�c�Y��Ҫ�������^�ͣ���������ɞ�оƬ���������a(ch��n)���_�ˡ��Ї����ͬ����ˣ���ꑵ�Fabless�S�̣���Eswin������2016�꣬Chipone������2008�꣬F(xi��n)oundry�S����SMIC������2000�꣬Nexchip������2015�ꡣ��ꑵ�OSAT�S�������г�����2004�꣬� R�ɳ�����2015�꣬ͨ��늳�����1997�ꡣ��(j��ng)�^20��������g(sh��)�e���c�Ј��_�أ����OSAT�S���ѽ�(j��ng)�e�����^���ĸ��������ܵ��@ʾ�a(ch��n)�I(y��)������w�Ƶ�Ӱ푣�DDIC���a(ch��n)�������ɞ���OSAT�S�̿��ٰl(f��)չ����Ҫ�C����

DDIC��y�Ј���ָ������_ϵ�p���^����(d��o)����ꑏS�̿�������

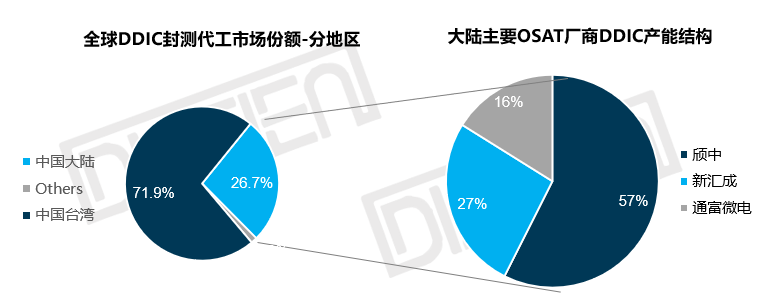

�Dһ��ȫ���Ї�DDIC�I(l��ng)��OSAT�S���Ј����~�ֲ�

��(sh��)��(j��)��Դ��DISCIEN

���ψD��ʾ�����@ʾ�a(ch��n)�I(y��)朲����D(zhu��n)�Ƶ��^���У�ȫ���y�����a(ch��n)�ܼ������Ї��������_���^(q��)ռ��(j��)�������a(ch��n)�ܵ�71.9%����ꑵ^(q��)ռ��(j��)���a(ch��n)�ܵ�26.7%��Others�^(q��)�a(ch��n)��ռ���_��1.3%���n����I(y��)��LB-Lusem��Steco����IDM�����a(ch��n)ģʽ���ʲ��ڽy(t��ng)Ӌ������(n��i)��

�_���^(q��)�@ʾ�a(ch��n)�I(y��)�l(f��)չ�^�磬��y�h(hu��n)��(ji��)�ѽ�(j��ng)������ИI(y��)���ϣ�Ŀǰ�γ���������Ƽ�����ï�Ƽ��������p���^������֡��mȻ�@ʾ�a(ch��n)�I(y��)������_ʼ���ꑵ^(q��)�w�ƣ���оƬ��y�h(hu��n)��(ji��)�ı��������a(ch��n)�_ʼ�^�磬���M���e�����^�������g(sh��)�������ܮa(ch��n)�I(y��)��w�ơ��Ј����s�c��ꑵ^(q��)��оƬ�a(ch��n)�I(y��)�������ȼӴ��Ӱ푣����OSAT�S�̵��Ј����~�������L������2021�꣬DDIC�I(l��ng)���OSAT�S���Ј����~��Ӌ�ѽ�(j��ng)�_����26.7%�����У������Ј����������пƼ��c� R����ӵĮa(ch��n)��ռ�ȷքe��15.2%��7.2%��

������y�Ј����c��I(y��)�c���a(ch��n)���M�̣���y���g(sh��)���죬����&� R�ɿ������L

��������I(y��)��һ�����c����Ҫ�Ȍ��F(xi��n)���a(ch��n)���g(sh��)��ͻ���c���£���Ҏ(gu��)���a(ch��n)�ܵĔU����������DDIC���ڳ����Ƴ̶�(n��i)�����OSAT�S�����g(sh��)�e�ۻ����M����Ҫ�����ֿ��_���I(l��ng)��ˮƽ����ˣ����g(sh��)ˮƽ�������w�F(xi��n)�ڮa(ch��n)Ʒ���ʷ��档

�P(gu��n)�ڮa(ch��n)�ܣ�DISCIEN����(j��)CP�yԇ�ɞ��Ƽs��y�a(ch��n)�ܵ����c���y(t��ng)Ӌ���OSAT�S��CP�yԇ�a(ch��n)�������u�r��y�h(hu��n)��(ji��)���a(ch��n)���Ę�(bi��o)�ʡ�

1.���пƼ����a(ch��n)�ܱ��ַ�(w��n)�����L���c���Fabless�S�̺����������

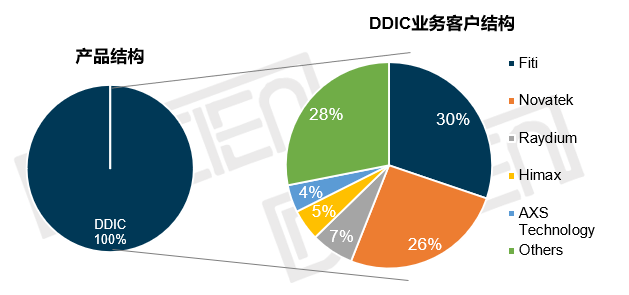

�D�������пƼ��a(ch��n)Ʒ�Y(ji��)��(g��u)��DDIC�I(y��)��(w��)�͑��Y(ji��)��(g��u)

��(sh��)��(j��)��Դ�����пƼ��йɕ�

���g(sh��)���棺Ŀǰ���ԣ��ڷ�y�h(hu��n)��(ji��)��������Ҫ���a(ch��n)���̣��K���졢CP�yԇ�c��˷��b�У�DDIC�a(ch��n)Ʒ��y�I(l��ng)���(n��i)�������܉�?q��)��F(xi��n)ȫ�����c��Ҫ���b��ʽ��ȫ���w���a(ch��n)Ʒ�����܉��_���I(y��)��(n��i)һ��ˮƽ��LCD DDIC�������܉��_��99%��OLED DDIC�������܉��_��95%��

�a(ch��n)�ܷ��棺CP�yԇ�h(hu��n)��(ji��)������21��ף����еĮa(ch��n)���Ϲ���300�_CP�yԇ�O(sh��)�䣬�~���a(ch��n)���_��163.04�fС�r/�ꡣ�ܜyԇ�O(sh��)��������(sh��)������Ӱ푣�22����A(y��)Ӌ�yԇ�O(sh��)���_��310�_���O(sh��)Ӌ�a(ch��n)�������^С���H��3.3%�����]����(d��ng)ǰ���Мyԇ�O(sh��)����_�¾����r�H��450h/M�����^�ژO�ޠ�B(t��i)��600h/M������߀���������֮һ�Ĝyԇ�a(ch��n)�ܡ�

��˷��b�h(hu��n)��(ji��)������(j��)����21��ף����е�DDIC�I(y��)��(w��)COG��COF�cCOP���b�a(ch��n)�ܺ�Ӌ�_��16.45�|�w/�꣬����COG&COP��Ӌ�飺9.04�|�w/�꣬COF�_7.41�|�w/�ꡣ�A(y��)Ӌ22��ף����е�COG&COP�a(ch��n)�ܺ�Ӌ�_��0.78�|�w/��,COP�a(ch��n)�ܺ�Ӌ�_��0.69�|�w/�¡������քe��11.8%��15.4%��

�͑��Y(ji��)��(g��u)���棺��(j��)���_�Y���@ʾ����3�꣬���е��N�۽Y(ji��)��(g��u)�У�����(n��i)�͑���ռ�ȳ��m(x��)�������L��19-21��ı����քe��13.51%��16.17%�c33.15%�����L�ӽ�150%�����⣬���Fabless�S��Chipone��Eswin�ѽ�(j��ng)�M������21��TOP5�Ŀ͑������С�DISCIEN�J��ӏ��c���Fabless�S�̵ĺ�������һ���̶��Ͼ���a(ch��n)�I(y��)�������ڞ��䎧����ؓ��_����

2.� R�����:�a(ch��n)�ܱ��ַ�(w��n)�����L���ӿ��Ƅ�COP���b�I(y��)��(w��)ͻ��

�D�����

R����Ӯa(ch��n)Ʒ�Y(ji��)��(g��u)��DDIC�I(y��)��(w��)�͑��Y(ji��)��(g��u)

��(sh��)��(j��)��Դ��� R���йɕ�

���g(sh��)���棺� R��Ŀǰ�܉�?q��)��F(xi��n)�K���졢CP�yԇ�c��˷��b�������̵�ȫ���w��ͬ�r�܉�?q��)��F(xi��n)COG�cCOF���b����(j��)DISCIEN�˽⣬Ŀǰ� R���ڷe�Oͻ��OLED DDIC��COP���b�I(y��)��(w��)��Ŀǰ��LCD DDIC���b�����ʽӽ�99%��

�a(ch��n)�ܷ��棺CP�yԇ�h(hu��n)��(ji��)������21��ף����еĮa(ch��n)���Ϲ���156�_CP�yԇ�O(sh��)�䣬�~���a(ch��n)���_��108.5�fС�r/�ꡣ�ܜyԇ�O(sh��)��������(sh��)������Ӱ푣�22����A(y��)Ӌ�yԇ�O(sh��)���_��166�_���a(ch��n)��������6.4%��

����21��ף��

R�ɵĺ�˷��b�a(ch��n)���_��12.6�|�w/�꣬���У�COG�a(ch��n)�ܞ�6.8�|�w/�꣬COF�a(ch��n)�ܞ�2.9�|�w/�ꡣδ����꣬�

R�Ɍ����ָ��ٵĮa(ch��n)�����١�����23��ף��

R�ɵ�DDIC���b�a(ch��n)�܌��_��1.57�|�w/�£��������F(xi��n)���b�a(ch��n)�ܷ�����

�͑��Y(ji��)��(g��u)���棺���^�����п������L�ľ���(n��i)�͑�ռ�ȣ�� R�ɵĿ͑��Y(ji��)��(g��u)�^�鷀(w��n)������(j��)���_�Y���@ʾ������21��ף�����(n��i)�͑���ռ�Ȟ�24.48%����Ҫ�ֲ����A�|���A�ϵ^(q��)��ռ�ȷքe��15.52%��8.44%������͑�t���_���^(q��)������ռ���_��68.81%��

�������Y(ji��)

1.δ�������DDIC�I(l��ng)���OSAT�S������&� R�Ɍ����ַe�O�ĔU�a(ch��n)��(ji��)�࣬���ߵĜyԇ�a(ch��n)�܌����֮�(d��ng)ǰ�ٶȷ�(w��n)�����L������23��ף����b�a(ch��n)���A(y��)Ӌ���քe�_��2.08�|�w/�º�1.57�|�w/�¡�

2.����&� R��ͨ�^�ə�(qu��n)���Y�ķ�ʽ�M�ДU�a(ch��n)���������Խ��a(ch��n)�������ĬF(xi��n)��֧�������m(x��)����(w��)��߀�ĉ������܉���Ч����a(ch��n)�I(y��)�������ڽo��I(y��)�\�I�����IJ���Ӱ푡�DISCIEN�J�飬����2023��ף�DDIC��y����ć��a(ch��n)���̶Ȍ������_��30.7%��