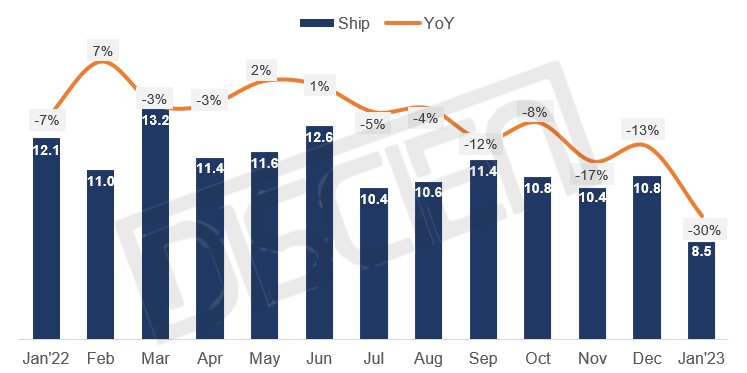

��DISCIEN�����yӋ��2023��1��MNTƷ�Ƴ�؛8.5M��ͬ���»�30%���h���»�22%����Ҫ����Ŀǰȫ���Ј�̎������������1�·ݴ�������Ч����Ӱ푣��Ї��Ј���������^����MNT��Ʒ�Ƴ�؛�в�ͬ�����տs��

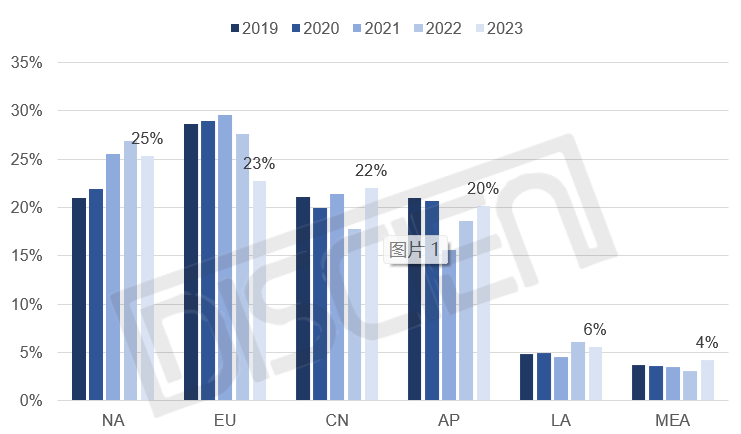

�Dһ��ȫ��MNTƷ���¶ȳ�؛Ҏģ

������Դ��DISCIEN��λ��M��%

�ij�؛�^�����:

������NA����1�³�؛2.1M��ͬ�Ȝp��34%��1������B2C�Ј��������������^�������ݵ�Ӱ푻��䣬ͬ�r��I�ÆT��Ӱ���B2B�Ј������^Ŀǰ�ı����^�����f��25%����ռ�ɞ�ȫ��MNT��؛���ą^��

�W�ޣ�EU����1�³�؛1.9M��ͬ�Ȝp��43%��22�걬�l����𠎵ĺ��mӰ����ڳ��m���W��ͨÛ����PMIָ�����ژs�ݾ�������ԓ�^��B2B/B2C�Ј�����̎���տs�B�ݡ����ݵĽ����h��ʹMNT�����M��ӳ�؛������»���ȫ���؛ռ�ȏ�֮ǰ�������Ͻ���23%��

�D����1��ȫ��MNT���C��؛�օ^����F

������Դ��DISCIEN��λ��%

�Ї���CN����1�³�؛1.9M��ͬ�Ȝp��14%�������Ї��Ј��ܴ�������Ч����Ӱ푣�MNT��؛ͬ���»�14%������؛ռ��������22%���S��22��ĩ�������ߴ��_�����������ń��Ŀ�Լ����݁��\��������Ӱ푣��Ї��Ј������ȵ�����

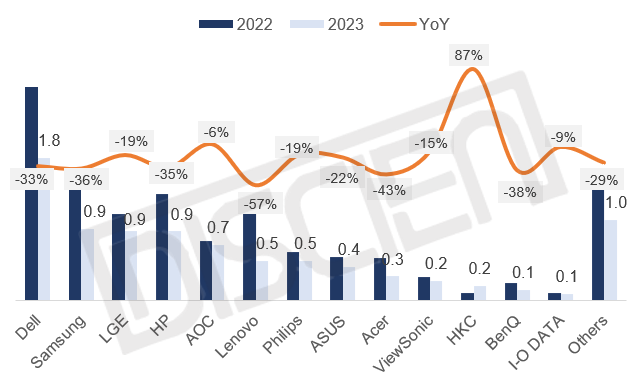

TopƷ��1�±��F�C����

Dell����������1�³�؛1.8M��ͬ�Ȝp��33%�����f���ӵ�һ���W���^�����������Dell����ͨÛ���ؾ��_ͻӰ��Լ���I�����ÆT�ı����£���؛���F�ܚW���^�����ۇ��أ����Է��ӵ�һ��

Samsung�����ǣ���1�³�؛0.9M��ͬ�Ȝp��36%�������ڶ���SamsungƷ���������ښW���^��1�����ܱ����Ј��������ۣ���؛���F����»������^�ځ�̫������ʩ�e�O�Ľ����������ߵ����íh���£�Samsung�ځ�̫�^��؛ͬ�����L22%��

LGE�����𣩣�1�³�؛0.9M��ͬ���»�19%������������LGE��Ҫ�Ј���W���Լ���̫�Ј����mȻ�@ʾ��Ʒ�����w����ͬ�̶��ܵ���h��Ӱ푣���LGE��23.8��/27����֧���£��»������^С�������״��M�������

HP�����գ���1�³�؛0.9M��ͬ���»�35%���������������ġ����ښW���Ј����������h���Լ���ͨÛӰ푣��Ј��������»�����HP��Ҫ��؛�^���ǚW���^���ڴ�Ӱ��£�1�³�؛�����^��������������ġ�

�D����1��ȫ��MNT TopƷ�Ƴ�؛���F

������Դ��DISCIEN��λ��M��%

AOC���ڽݣ���1�³�؛0.7M��ͬ�Ȝp��6%���mȻ�ښW�ޅ^���؛�տs����2023���Ї�늸��@ʾ���Ј����݁��\���Լ��W���Ј������³ʬF���L��AOC 1�·݃Hͬ���»�6%���AӋ���m�S���Ї��Ј��Mһ��������؛�������L��

Lenovo���룩��1�³�؛0.5M��ͬ�Ȝp��57%��Lenovo��Ҫ�ǚW�����Ї���؛���ܵ���P�������ݵ�Ӱ푶��»����S��δ������Ї��Ј��ń��ĿPC���a��������Mһ���䌍���AӋ��MNT��؛�ϕ���һ�����Ӻͻ�ů��