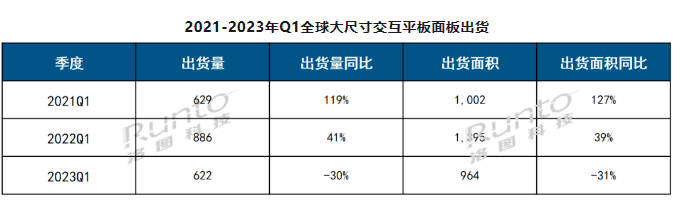

������D�Ƽ�(RUNTO)�l���ġ�ȫ�������@ʾ����Ј��������Ȉ�桷��2023���һ���ȣ������ߴ罻��ƽ��ĺ����������@ʾ����؛����62.2�fƬ��ͬ���½���30%����؛��e��96.4�fƽ���ף�ͬ���½��s31%��

2021-2023��Q1ȫ���ߴ罻��ƽ������؛

������Դ����D�Ƽ�(RUNTO)����λ��KƬ��K�O��%

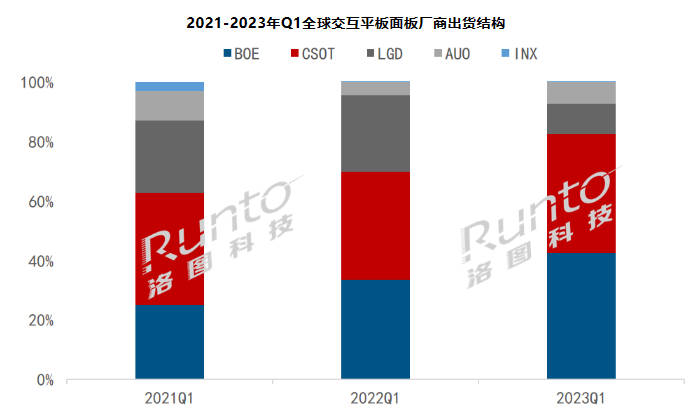

�������̘I����Ϣ�@ʾ����壬��ͬ���ҕ����ڮa�N�ϴ��ڸ�������ϵĿ��]�������C�Ј�����������Q�����������ij�؛����������D�Ƽ���RUNTO����ǰ�l���ġ�ȫ��ƽ���Ј��������Ȉ�桷��2023���һ���ȣ�ȫ���ߴ罻��ƽ�����C��؛�_��46.5�f�_��ͬ���½�19.9%��

���ϵ���S��ռ���˳ɣ��_ϵAUOΨһ�����L

�ą^��Y���������ϵ���S��������ռ�ѳ��˳ɣ��_ϵ���S��AUO������������ռ����һ�ɣ��nϵ���S��u�˳�LCD�Ј����HʣLGD��ռ�ѵ����s10%��

�����S��؛�����F�������ϵ�������SBOE��CSOT��ռ���_82%�����߳�؛���ڲ���֮�g������BOE��؛�����2022��ͬ�ڽ����^С��

AUO�DZ����ȳ�؛��Ψһ�����L�ďS�̣�ͬ�����L��10%���r����һ����ԭ���⣬���͑����C�K�˳�؛�������^�ͣ���ُ��������������

LGD�Խ��I���l��׃�����~��ή�s�B�ݣ������ȳ�؛������ʽ�µ�����ռ���~�c2022��ͬ�ڱȣ��½��˳�15���ٷ��c��

2021-2023��Q1ȫ��ƽ�����S�̳�؛�Y��

������Դ����D�Ƽ�(RUNTO)����λ��%

LGD�����Ј����~��BOE��CSOT��ռ

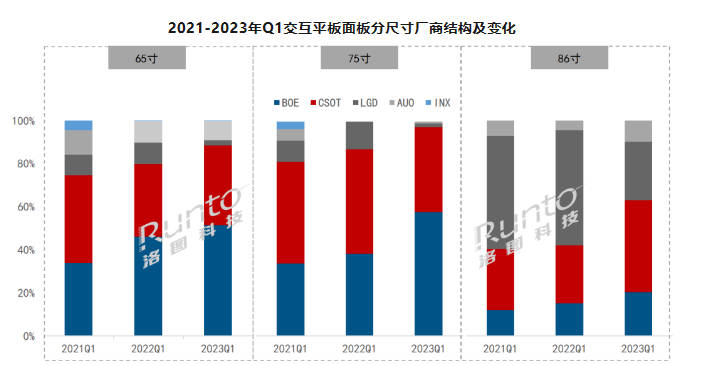

��ߴ罻��ƽ�宔ǰ��Ҫ���ڽ������k���I�ߴ���65��75��86��������������w��ռ��92%��

LGD�˳�����Ј����~��Ҫ��BOE��CSOT�нӡ�65���75�緽�棬BOEռ���˸�����~��86�緽�棬ᘌ�LGD��IPS����������ஔһ�����D����CSOT�����VA���g����

��D�Ƽ�(RUNTO)�����@ʾ��65���75��aƷ�У�BOE��ռ���~�q�����65����~ͬ��2022�����L�˳�5���ٷ��c����ռ�_��51%��75����~ͬ�����L19���ٷ��c����ռ�_58%��CSOT�ڃr���ϵĈԳ֣�ʹ�ò��ֿ͑��D�Ρ�

CSOT��86��aƷ��ռ����������c2022������L��15���ٷ��c����ռ�_��43%��

2021-2023��Q1����ƽ�����ֳߴ�S�̽Y����׃��

������Դ����D�Ƽ�(RUNTO)����λ��%

��ߴ罻��ƽ�����C�ij�؛���м��������c��һ���������������°��ꡣȻ��������Ŀǰ���Ј������Լ��ИI�Ŀ��Ϣ����D�Ƽ���RUNTO���AӋ�°������C����ͳ�؛��Ҳ�y�Ի֏͵�2022��ˮƽ��

���w������ȫ����������I�Ľ��I�|��ƫ�ͣ�����ƽ�����C�Ј�������ԡ����⣬�����ԁ����������S�Ը���֔�đB���M�����a�ܿأ�������ͨ�^�{���ڄ��ʁ��S�o�r��ı����£�2023��ȫ��Ĵ�ߴ罻��ƽ���@ʾ���ij�؛�����y�����L��

��D�Ƽ���RUNTO����ȫ�������@ʾ����Ј��������Ȉ�棨Global Public Display Panel Market Analysis Quarterly Report����������ߴ罻��ƽ�塢���֘�����ƴ�����������t���ȑ����Ј�������؛Ҏģ���֏S��/�ߴ�/�aƷ/���g�Ȍ��Ԕ����ļ��ȸ��£�߀�����Ј����c��Ϣ����Ʒ��B���r���߄ݼ�����׃����

��D�Ƽ���RUNTO����ȫ���Ї���ꑽ���ƽ���Ј��������Ȉ�棨Global and China Interactive Board Market Analysis Quarterly Report����������������ƽ������ý���ƽ���Ј���؛Ҏģ����Ʒ��/�ߴ�/�aƷ/���g�Ȍ��Ԕ����ļ��ȸ��£�߀�����Ј����c��Ϣ����Ʒ��B���r���߄ݼ�����׃����