2024�����@ʾ�ИI(y��)�ڼ��g��(chu��ng)�º��Ј�������Ƅ��³��m(x��)�l(f��)չ��Mini LED��Micro LED���g�����̘I(y��)����OLED����ڸ߶��Ј��ĝB���Mһ���������ИI(y��)�����ӄ����Ї���I(y��)�{��ɱ���(y��u)�ݺͼ��gͻ�ƣ��Ј����~��(w��n)�����L��

����(j��)CINNO Research�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ��2024���Ї������_��������@ʾ�a(ch��n)�I(y��)Ͷ�Y�Y���~�s��2,230�|����ţ�ͬ���½�27.3%��

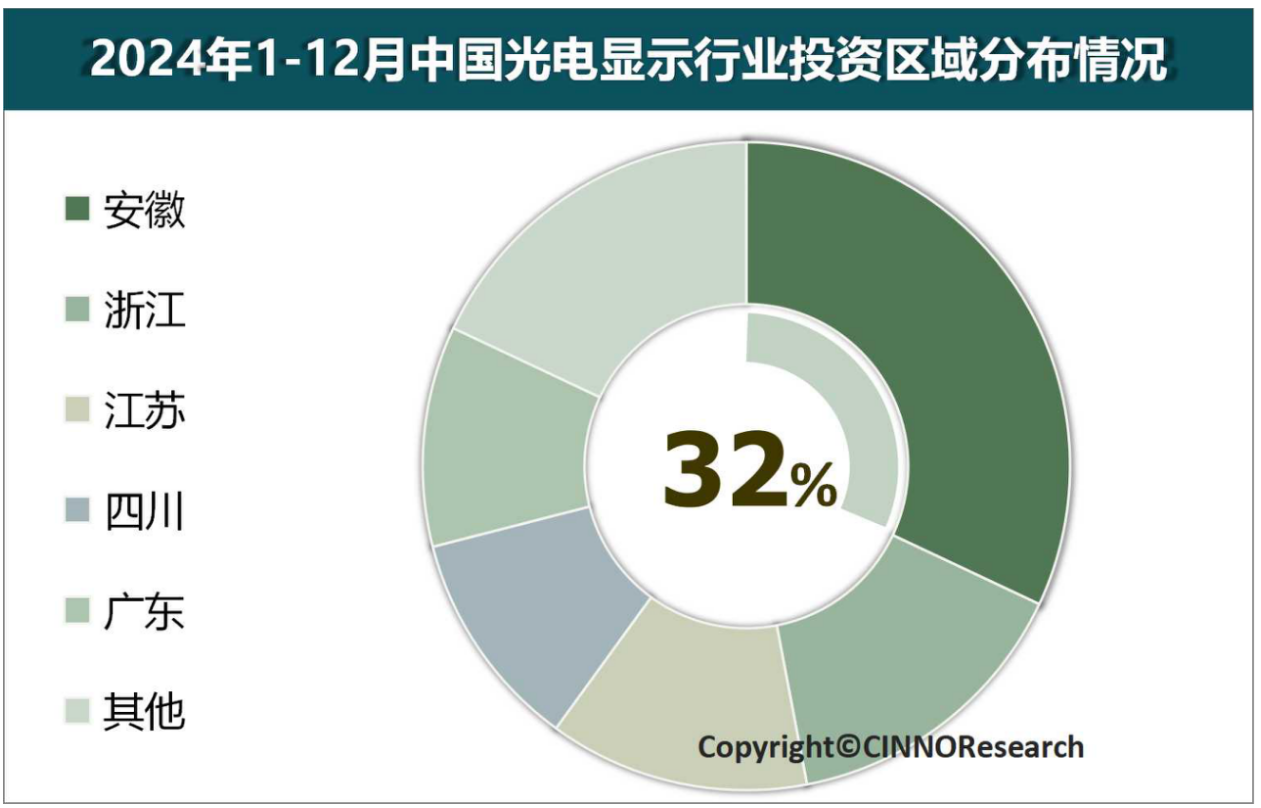

�Dʾ: 2024���Ї�����@ʾ�a(ch��n)�I(y��)Ͷ�Y�Ŀ�ֲ���r����Դ: CINNO Research

����@ʾ�ИI(y��)�Ȳ��Y������

2024���Ї������_��������@ʾ�a(ch��n)�I(y��)��Ͷ�Y�Y����Ҫ�����@ʾ��塢�@ʾ���ϼ�Mini/Micro LED��MLED���I�����У�

���Ͷ�Y���~�s713.6�|����ţ�ռ�ȼs��32.0%��Ͷ�Y���~ͬ���½�55.0%��

����@ʾ����Ͷ�Y���~�s��284.6�|����ţ�ռ�ȼs12.7%��Ͷ�Y���~ͬ���½�50.4%��

MLEDͶ�Y���~�s��845.8�|����ţ�ռ�ȼs38.0%��Ͷ�Y���~ͬ�����L50.3%��

ģ�M�ĿͶ�Y���~�s382.4�|����ţ�ռ�ȼs17.2%��Ͷ�Y���~ͬ�����L17.5%��

��2024���Ї������_��������@ʾ�ИI(y��)��Ͷ�Y�Y��ͬ��׃��������MLED�Լ�ģ�MͶ�Y���~���F(xi��n)ͬ�����L������Լ�����@ʾ������ĿͶ�Y�Y����ʬF(xi��n)����»���څ�ݡ�

����@ʾ�ĿͶ�Y�Y���^(q��)��ֲ���

2024���Ї������_��������@ʾ�ĿͶ�Y�Y��ֲ��^���ɢ�����漰18��ʡ������ֱݠ�У��^(q��)��Ͷ�Y�Y������ǰ��^(q��)ռ�ȼs��80.8%�����а��յ^(q��)Ͷ�Y�����~�s��723.3�|����ţ�ռ�Ȟ�32.5%���㽭�^(q��)Ͷ�Y�����~�s��323.7�|����ţ�ռ�Ȟ�14.5%���ă����Y�ֲ��������Y�Y��ռ�Ȟ�100%���۰��_�c���n�Y�����Ї�����@ʾ�a(ch��n)�I(y��)�ȵ�Ͷ�Y���־��Ѵ���p�١�

�����Ŀ������2024�����@ʾ�a(ch��n)�I(y��)Ͷ�Y���~��������Ŀ����S���Z��8.6��������Դ����ЙC�l(f��)���@ʾ������AMOLED�����a(ch��n)���Ŀ����Ͷ�Y550.0�|����ţ��Ŀ����ںϷ�����վ�������g�a(ch��n)�I(y��)�_�l(f��)�^(q��)���Ŀ��������ߴ��2290mm��2620mm���OӋ�a(ch��n)��32K/�¡�

�Dʾ: 2024���Ї�����@ʾ�a(ch��n)�I(y��)Ͷ�Y�^(q��)��ֲ���r����Դ: CINNO Research

���ֵ�����@ʾ�����I����(j��)CINNO Research�y(t��ng)Ӌ��(sh��)��(j��)��2024���Ї������_��������@ʾ����Ͷ�Y�Y��e�����Թ�WĤռ����ߣ�Ͷ�Y���~�_��205.1�|����ţ���ͬ�����L3.5%�������ڶ�������ӻ��WƷ��Ͷ�Y�~�s��37.3�|����ţ�ͬ���½�53.3%�������������ǹ���Ĥ��Ͷ�Y�~�s��7.7�|����ţ�ͬ���½�61.5%��

����2024���Ї������_��������@ʾ�a(ch��n)�I(y��)��Ͷ�Y��(sh��)��(j��)���Ј��c���g�İl(f��)չڅ�ݣ��҂��J��2025�����@ʾ�a(ch��n)�I(y��)Ͷ�Y����������������

һ��Mini/Micro LED��MLED���I���^�m(x��)���IͶ�Y���L

����MLED���g��̎�ڿ��ٰl(f��)չ�A�Σ��������ڸ߶��@ʾ��܇�d�@ʾ��AR/VR�����d�����I��ĝB�ʲ����������S�����g����ͳɱ��½���MLED���Ј������Mһ���U�����������Y���M�롣�҂��A�y2025��MLED�I���Ͷ�Y���~���^�m(x��)���ָ������L��ͬ�����L�ʻ��Ԍ���30%���ϣ�Ͷ�Yռ��������40%���ϡ�

�����@ʾ���Ͷ�Y�Mһ���տs

�@ʾ����ИI(y��)�ѽ�(j��ng)�M��l(f��)չ�����ڣ�������LCD����Ј�څ��ͣ������a(ch��n)��Ͷ�Y�p�١�δ��Ͷ�Y���ܸ��༯����OLED�������@ʾ�������@ʾ������g��������wͶ�YҎ(gu��)ģ�����^�m(x��)�½����҂��A�y2025���@ʾ����I���Ͷ�Y���~�����Mһ���½���ͬ���½����Ȼ�50%���ϣ�Ͷ�Yռ�ȿ��ܽ���25%���¡�

��������@ʾ����Ͷ�Y���|����

�����@ʾ���ϏS����LCD�������ѽ�(j��ng)���^���I�F(xi��n)�^�߇��a(ch��n)���ʣ����米��ģ�M��Һ����ƫ��Ƭ�Ⱥ��IJ��ϣ�����OLED�������@ʾ�����I����̎���s�A�Ρ�OLED�������g�T���ߣ����İl(f��)��Ӳ�������Ҫ�������ա��n��I(y��)�Ŕࡣ�S��OLED����������֙C���ҕ��܇�d�@ʾ���I��ďV�����ã�OLED�����Ј������m(x��)���L����ˣ����S���ȏS�̼Ӵ��аl(f��)Ͷ�룬ͻ�ƺ������gƿ�i���ƄӇ��a(ch��n)���M�̣��҂�2025���Ї�����@ʾ����Ͷ�Y���~���ܳ�300�|����ţ����F(xi��n)�|������

�ġ��a(ch��n)���^ʣ���L�U����

�Ї��������ȫ�����@ʾ�a(ch��n)�I(y��)�ĺ��ą^(q��)���^�m(x��)����Ͷ�Y���Pע���_���^(q��)δ�����ܸ���۽���MLED�����M�@ʾ���ϵ��аl(f��)�c���a(ch��n)���S��ȫ��朵��{�����|�ρ��ȵ^(q��)���^�m(x��)�ɞ�ģ�M���еͶ����������D��Ŀ�ĵء�ͬ�r��2025���Ї���ꑹ���@ʾ�a(ch��n)�I(y��)��Ͷ�Y�^(q��)���ֻ��Ӿ��⣬���y(t��ng)��(y��u)�ݵ^(q��)�^�m(x��)���I�l(f��)չ�������^(q��)ͨ�^�Ј����ֶ���������Ͷ�Y���������^(q��)�tͨ�^�a(ch��n)�I(y��)�D������ӭ���l(f��)չ�C����

���ڲ����@ʾģ�M�a(ch��n)�ܴ���^ʣ�ı����£��������^(q��)�ڳнӮa(ch��n)�I(y��)�D�Ƶ��^���У���Ҫ����ע���L�U�������ط��������������Y�r������äĿ�U��a(ch��n)�ܣ���(y��u)�����M���g�����ߡ�����ֵ�ߵ��Ŀ�������M�Ŀǰ������u���Ј����������֣������؏ͽ��O���YԴ���M��

�塢��Ԫ����������@ʾ�a(ch��n)�I(y��)��Ͷ�Y�؈�

����@ʾ�a(ch��n)�I(y��)Ͷ�YҎ(gu��)ģ�؈������L�����Ј����_�����^�����r�£��^����С��I(y��)�������R�Y��朾o���c���ѵ��L�U������������I(y��)�t��e�O�ú��Y���Ј����ߣ��U��l(f��)չҎ(gu��)ģ���������w�Ї����ȹ���@ʾ�a(ch��n)�I(y��)���w�İl(f��)չ�|����

ͬ�r�����ط��������e�O�O�����P�a(ch��n)�I(y��)��������֧�փ�(y��u)�|�Ŀ�l(f��)չ��������I(y��)�Y����������֧����I(y��)�ӏ�Ʒ�ƽ��O���Ą���I(y��)�_�غ����Ј�����ɢ�Ј��L�U�������Ј�����������������a(ch��n)�I(y��)���I(y��)���ӏ��c�ط������Ĝ�ͨ����ȡ����֧�֡�

���w������2025�����@ʾ�a(ch��n)�I(y��)��Ͷ�Y�����Ӿ۽������g��(chu��ng)�º͑�����չ��MLED�����d�I�ɞ���Ҫ�����������y(t��ng)�@ʾ���Ͳ��ϵ�Ͷ�Y���Mһ�����Ի���ͬ�r���������߶���ҕ�L�U������ͨ�^������������a(ch��n)�ܡ��ӏ����g�������،����Y����������������Pע���������߄���ͼӏ�����朹����ȴ�ʩ���_���a(ch��n)�I(y��)�����ɳ��m(x��)�l(f��)չ��