�Dһ��TV/MNT���r���߄�

������Դ��DISCIEN

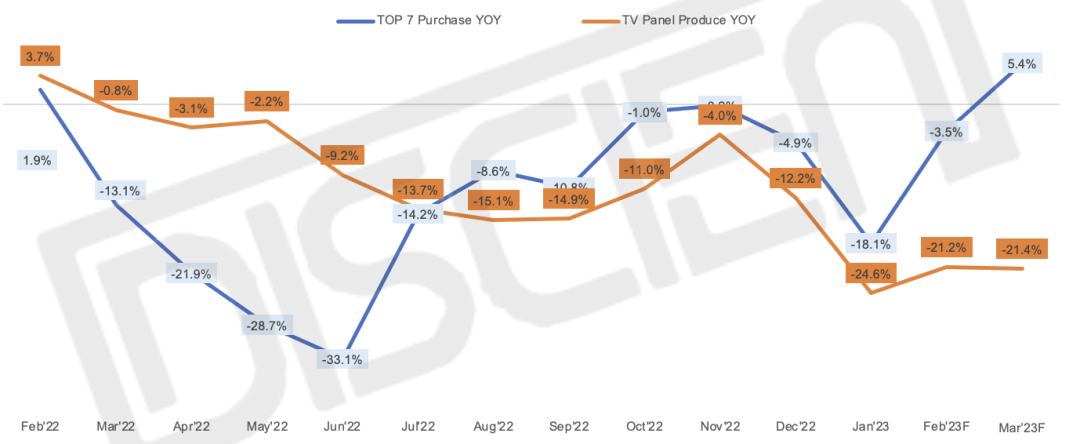

TV�Ј�

�����ˣ����r���ϝq������ҪԴ�ڹ����˵Ŀخa���mȻ�K�����o���@���K���E�����ڲ��ֳߴ�r�����h���ڬF��ɱ������S���I���f�Љ������ڸ���ӯ���ԵĿ������^�����S���^ȥ��Q4�Mһ������ͶƬӋ�������w�ڄ��ʾӵ�λ�����S��2�·����r��ķ��D�����S�����ٴ��_�������w�a�����^�ϰ�����������ӣ������� LGD P7�ѽ�ȫ���P�����V�ݏSͶƬ�p�a��100K���Լ�CEC G6�Y�I�˳������w1-3�µĮa���������ڃɳ����ϣ�

�D����TV���a���c��ҪƷ�Ʋ�ُͬ���߄�

������Դ��DISCIEN ��λ��M��%

����ˣ��mȻQ1̎�ڂ��y����������ǰ�������r��̎������ͨ��������Ʒ�ƺʹ����S��ȡ���؎���֔����ُ���ԣ����ˮλ����������������618��؛���c�R���Լ����������a؛������ǰጷţ���ԭ��Q2�r����AҊ���ϝq�ı����£�����Ʒ�Ƽ������S���ڲ��Բ�ُ��ӆ�λ�ů�Ŀ����_ʼ��ǰ���Ӳ�ُ��������DISCIEN(���@)�yӋ�����������mȻTOP7 2�²�ُ����ͬ�Ȝp��3.5%����3�²�ُ����ͬ�����D�������L�������_��5.4%��

�C�Ϲ������c����˵���r�������ڹ����������p���������L��׃���£����ڃȹ�����uڅ�o��TV�����u�D���u���Ј�����2�r���_ʼ�ϓP����r�£�DISCIEN�J��3�����r���^�m�ϝq����ͬ�ߴ猢�ʬF�ֻ���������С�ߴ�q������ƽ������ߴ�t���������^��q�����������S֮�g�ļڄ����{���Լ���Ͳ����ǛQ�����r���߄ݵ���Ҫ���أ�����ڃr���ϝq�^���У����S���ڼڄ��ʵ��{����ֱ��Ӱ푽���r����Mһ���߄ݡ�

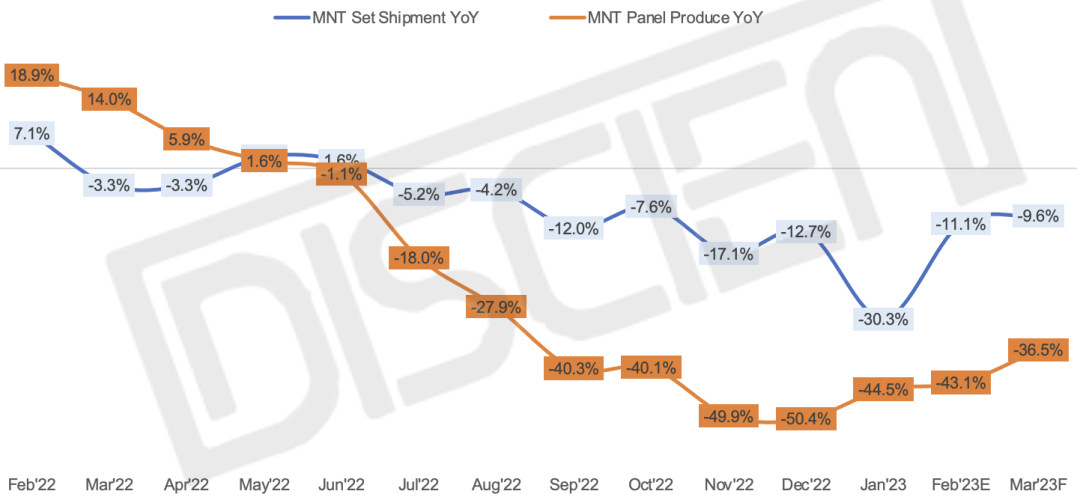

MNT�Ј�

�����ˣ��ڽK������δ���@���D�E��ı������Լ����r��̎�ڬF��ɱ������\�У����S�ԾS�ֵͼڄ��ʁ�p��̝�p������ĿǰTopƷ�����C���̎��ƫ��ˮλ�B���������Ч����Ʒ�Ʋ�ُ�B��څ�ڱ��أ����S���˷�ס�r���m���Ʈa�������w��������ȥ����11���_ʼ���B�m4�®a��ͬ�Ƚ�����50%��r�£�3�®a��ͬ�Ƚ����AӋ��37%�����S�a���ԾS��һ����λˮƽ��

�D����MNT���a���cƷ�Ƴ�؛ͬ���߄�

������Դ��DISCIEN ��λ��M��%

����ˣ�����2023��B2B�Ј������»��Լ��^��Ʒ��Dell�����̎�ڸ�λ����֮MNT�M����y������1�·��ڴ������گB��Ч�������C��؛ͬ���»�30%��2/3�·����C��؛�AӋ�^�mͬ���»�څ�ݵ��»����ȴ���p����

�C�Ϲ������c����˵���r�������mȻĿǰ������M����y���������������r����ƬF��ɱ��\�м�֮�������S������{�a����r�£��������S���r��Ը���ţ�DISCIEN�J�飬3�·����r�S�ֳ�ƽ��r��