����С�g��LED�@ʾ���ĸ���������2008�걻���������2011�ꌍ�F���a��С�g��LED�ஔ����ͨLED�@ʾ���ĸ߷ֱ��ʰ棬ͨ�^�sС����ߴ�팍�F��Ŀǰ�ԟ�����c�g��2.5mm��ֽ羀���綨С�g�ࣨ2.5mm���£��͂��yLED�@ʾ����2.55mm���ϣ���

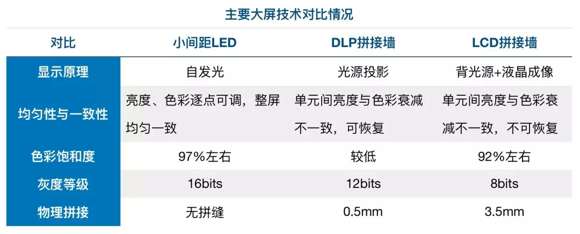

����С�g��LED�@ʾ�������I��V������Ҫ�����I���й����@ʾ�������O�����̄ա������ȡ�Ŀǰ��С�g��LED�@ʾ����Ҫ������100Ӣ�����ϵ��҃Ȍ��I�@ʾ�I�����҃��@ʾ�Ј�������LEDС�g������߀��LCDƴ�Ӊ���DLPƴ�����ɷN�@ʾ���g��

�Ї�LED�ИI�lչ�v��

�Ї�LED�ИI�lչ�v��

1970��1990��lչ���ڣ��aƷ�Լt�G�p��ɫ�����������^�ͣ����Ʒ�ʽ��ͨӍ���ƣ��Ҷȵȼ����ļ��{�ҡ�����ɱ��^�ߣ����È����^�١��Ї���I�H�Ўң���aֵ���ǧ�fԪ��

����1991��1995����ٰlչ�ڣ�ȫ����ɫLED�@ʾ���M���Ј������F���߶Ȼ������Ʒ�ʽ��ҕ�l���ƣ��Ҷȵȼ����F16����64���{�ҡ��ɱ��½������È����Uչ����I�����lչ����ʮ�ң���aֵ�׃|Ԫ���a�I�ɞ����d�߿Ƽ��a�I��

����1996��2007���Ј������ڣ������γɴ�����С��I���ИI�����ӄ����aƷ�r�����Ȼ��䡣��Ҏ�aƷ�_ʼ�˜ʻ����W�\������������LED�@ʾ���������L��

����2008������2008��С�g��LED��������2011�ꌍ�F���a��2016��2017��С�g��LED�M�뱬�l�ڣ��ɱ���u�½����Ј���������ӄ���

�Ї�LED�ИI�Ј��F��

�Ї�LED�ИI�Ј�Ҏģ

�����S��LED�ИI�a�����Ї��D�ƣ��Ї�LED�a�I̎����lչ�У��@������ȫ�����L�ٶȡ�2011���ԁ����Ї�LED�Ј�Ҏģ�������L����2011���1514�|Ԫ���L��2017���5509�|Ԫ���ͺ����L���_����23.6%��

�����Ї�С�g��LED���Ј�Ҏģ

������ǰ�����ֻ�����ҕ������Ϣ�������ܻ��ľC�����������k�������c�վ�����С�g��LED���{�����p���װ��b���m�÷����V�����a�ٶȿ졢ʹ�É����L�ȃ��c�����ٓ�ռDLP���ʹ���ұ����Ј����~�������@ʾ��2017�꣬�Ї�С�g��LED���Ј�Ҏģ�_��46.5�|Ԫ�����L�ʞ�100.5%���AӋ2018���Ј�Ҏģ���Mһ�����L���_��73.5�|Ԫ�����L�ʷž�����58.2%��

����2018���һ���ȣ��Ї����N�Ј�С�g��LED�@ʾ�����N���~�_��12.7�|Ԫ���^ȥ��ͬ�����L65.5%���N����e1.8�fƽ���ף��^ȥ��ͬ�����L50.5%���AӋ2018��2020�꣬�Ї�С�g��LED�Ј�Ҏģ������44%���ң��ИI���ָ����L�B�ݡ�

�����Ї�С�g��LED��ռ�ʷֲ���r

С�g��LED�ij��F��������LED������T����ʹ���Ї�LED�ИI���жȴ����������2018���һ�����Ї�С�g��LED�S����ռ�ʷֲ���r�У�ǰ������Ӌ��ռ���_��75%��������������ռ�����е�һ��ռ��35.8%����Ξ������Ƽ���ռ��25.5%������������������늣�ռ��6.8%������ɭ���Ϻ���˼�����ġ��壬�Ј�ռ�Ȟ�5.5%��4.1%��

����δ���lչڅ��

�������g�M���Ƅ��ԃr������

�����S�����b���g���m�M�������һSMD�����bCOB�����bCOB�ȼ��g��������첢�õ����ã�LED�@ʾ���ğ����Լ��g�����^�m�sС�����S��LED�@ʾ���g���m�������Ƅ��Ј������aƷ�����ܴ����������

���������Ј��������l

�����������С�g��LED�M�뱬�l�ڣ��ɱ���u�½���С�g���ԃr�ȵĸ��������Ƅ����������Ј��ĝB���Ӱ���V�桢�w�����Ċ��ڃȶ��I���\�Iģʽ�ĸ������m�Ƅ�С�g��LED�������I��ĝB��

�����Ļ��w�����P�Ј��lչ�������LED�\��

������ʮ���塱Ҏ��ָ����Ҫ���ƬF���Ļ��Ј��wϵ�ͬF���Ļ��a�I�wϵ���ӿ�lչ�Ļ��a�I��Ŀǰ���Ї��w���a�I��u���Ј�������lչ���ڇ������ߵ�֧���£�LED�@ʾ�����w���a�I���\�Ì��������ӡ�

����ȫ�a�I��R���֣���ͬӭ�ӱ��lʽ���L

����LED�@ʾ����LED���Α��õ�һ����֮���@ʾ���S����Ҫ������LED���b�S�̲�ُ���飬�����b�S����Ҫ������LEDоƬ�S�̲�ُLEDоƬ��С�g��LED�ı��l�����������ΏS�̌�LEDоƬ�ĔU�a��

|