��2019���ƽ���a(ch��n)���^ʣ�����ߣ��_13.6�����Ķ�����LCD�ҕ���ăr��������2019����m(x��)�½���

�r���½��Լ��¹ڷ������n������������˳�LCD�ҕ���������ٶ���������ǰ��M���A�y߀�졣

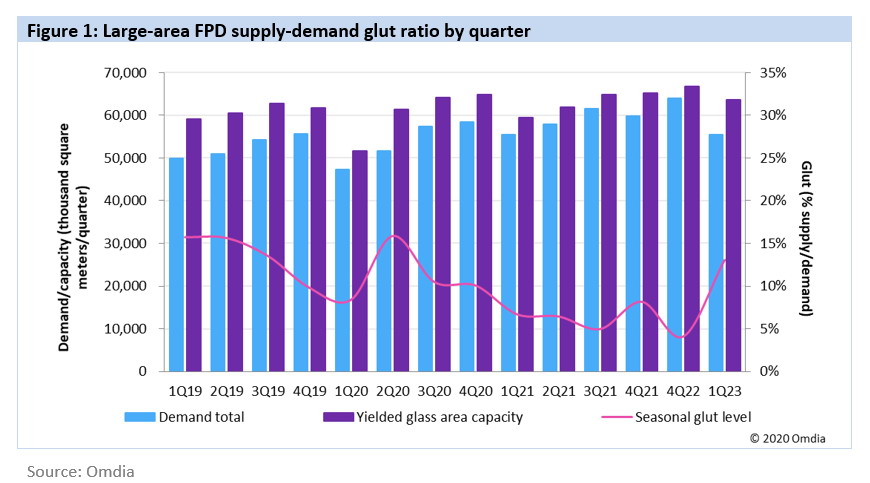

�AӋ��2021�ꌢ�P�]���a(ch��n)�ܵ�17������幩���ˮƽ����2019����^���^�����D(zhu��n)׃?y��u)?021���^��o���Ĺ�С����ƽ������Ȟ�6.5����

�����¹ڷ��ף�����λ��؛��Ӌ�㣬Ŀǰ�AӋ2020������2019���½��s10����

����e�Ͽ�������Һ���ҕ�ә�(qu��n)ƽ�����ߴ��45.4Ӣ�����L��49.2Ӣ�磬���2021���ߴ���������AӋ�����^2019��11����

������Ԍ��F(xi��n)ĿǰҺ���ҕ�����V�ͻ֏ͣ��Y(ji��)�ϸ����ƽ���ߴ����С�Įa(ch��n)�����L������ģ�M����ߴ�FPD��������2021����������_��5���ĘO��ˮƽ������2021�꼰�Ժ����������̶��ԣ��@�Ǹ��ƃr�����ؔ�տ�Ч�������I��ָ�ˡ�

��2013�굽2020�꣬ȫ��FPD�a(ch��n)�����L�˽�50������ÿ���2.25�|ƽ�������ӵ�3.35�|ƽ���ס��Ї��������ӵ��¹��S���������l���10.5�����a(ch��n)����ʹFPD�ИI(y��)��2019���ƽ���a(ch��n)���^ʣ�����ߣ��_13.6�����@���^�팧��LCD TV���r����ȫ����m(x��)�µ�����(chu��ng)�vʷ�µ͡�

�¹ڷ��ף�COVID-19���F(xi��n)������Ӱ�FPD��������ஔ��ĘI(y��)�ղ��_���ԡ��挦���@�N�h(hu��n)���±���ӯ��������(zh��n)���n�������̼ӿ�����2020����ȫ�˳��n��LCD�ҕ������a(ch��n)��Ӌ�����@Щ���S���P�]����2019����2021�����g�p��5700�fƽ�������Įa(ch��n)�ܡ��S���AӋ��2021�꣬�F(xi��n)�п��a(ch��n)�܌����p��17����ʹ�ù��^�����ˮƽ����2019����^�Ȍ����D(zhu��n)׃?y��u)?021��ķdz��o����ƽ�������ֵ��6.5����

2020���һ���ȣ����COVID-19��K�������������һЩ���ϺͽM����ȱ������ֹ���Ї����S���˽M�bģ�K��ʹ��FPD������ܵ������Ƽs���Ķ���ߴ�����Ј��õ�ƽ�⣬���������r����2020���һ���ȵĴ֕r�g��(n��i)�ϝq����2020��4����Ѯ���Ї���FPD���S�֏͵��ӽ������Įa(ch��n)�ܡ��F(xi��n)�ڣ��S��COVID-19��ȫ����ռ����ҕ����������u��ʧ�������^ʣˮƽ�ٴ��j������ˮƽ���F(xi��n)���AӋ2020��ڶ����ȵ��ҕ���r�������F(xi��n)��ɱ����¡�

����λ��؛��Ӌ�㣬����COVID-19��Ŀǰ��Ӌ2020���ߴ���������2019���½��s10����IT�������ǹPӛ����X��ƽ����X�����@ʾ�ИI(y��)Ŀǰ������e�����ȫ���S��ط������ò�Ѹ���D(zhu��n)���ڼ��й������ʘ��ͽ�����Ů��

������ˣ�Omdia�J���@�NIT�������Ƕ̕��ġ������I(y��)IT�ͽ���ϵ�y(t��ng)���A����ܕ��S�����鎧���Ľ�(j��ng)��Ӱ푶��s�p, �����@�NIT�������ļ������ɳ��m(x��)��Ҳ��������������2020���°����������Ҫ������Omdia�A�y���mȻ��؛����2021���_ʼ�֏ͣ�������Ҫ2-3������_��2019���ˮƽ�����ǣ�����eӋ�㣬����LCD TV�ә�(qu��n)ƽ�����ߴ��45.4Ӣ�����L��49.2Ӣ�磬�AӋ2021���ߴ������e�����^2019��11����

2019����2021�꣬�a(ch��n)���AӋֻ�����L2�����������ИI(y��)�Ĺ����Ƕȁ������n��Һ���ҕ���S���P�]�������S��a(ch��n)�ܔU�������¹��S�F(xi��n)�������Ї����졣

2020���ϰ��꣬�Ї��S���µ�8.6����10.5��Һ���@ʾ�����S�����a(ch��n)Ӌ�������t���@��Ҫ�������M�ڼӹ��O�乫˾ĸ�����̎��ij������ƌ����O���O��Ӌ���Дࡣ�ڴ����(sh��)��r�£��O�乫˾�c�Ї���?sh��)صĹ����ˆTһ���Q���b���}�����nj���ijЩ�P�I��ˇ�O�䣨�����̹��ߣ������b�������A�ڵ�Ӌ�������2-4���¡�

��ǰ���AӋ2020�ꌢ�ɞ�FPD�ИI(y��)�l(f��)���ش�׃����һ�ꡣ���ǬF(xi��n)�ڣ��S��COVID-19���n����������̱���ǰ��M���A�y߀����ٶ��˳�Һ���ҕ������a(ch��n)������2020�����l(f��)չ���Ȏׂ���ǰ���������߀Ҫ�ࡣ��Ȼ��ȫ��(j��ng)����Ώ�COVID-19�Џ��KҲ��Ӱ�FPD�ИI(y��)������܉�?q��)��F(xi��n)ĿǰҺ���ҕ�����V�ͻ֏ͣ��Y(ji��)�ϸ����ƽ���ߴ����С�Įa(ch��n)�����L������ģ�M����ߴ�FPD�����������2021����������_��5���ĘO��ˮƽ������2021�꼰�Ժ����������̶��ԣ��@�Ǹ��ƃr�����ؔ�տ�Ч�������I��ָ�ˡ�