�����@ʾ����������c�lչ�������@ʾ���g�����Ј��L�ڿ��á����ǣ��������ԁ�����ߴ�Һ���aƷ��������¹�����ķ��͌�����ͶӰ�ИI�İlչҲ�����^���Ӱ푣���������2022�ꡣ

2022�꼤��ͶӰ�N�����AӋ56�f�_��ͬ���½�8.2%

��2019���_ʼ������ͶӰ�Ј���Ҏģ�������@�ž���������2022�������鷴��Ӱ��£��΄�����������֮ȥ��ͬ�ڵĸ��������wҎģ���F���^����ȵ��»�������AVC Revo�����@ʾ��2022��ǰ�������Ї�����ͶӰ�Ј��N��37�f�_��ͬ���½�9.6%���N�~��96.1�|Ԫ��ͬ���½�12.3%���AӋ�ļ��Ƚ����������⣬ȫ���»��B���ѳɶ��֡�

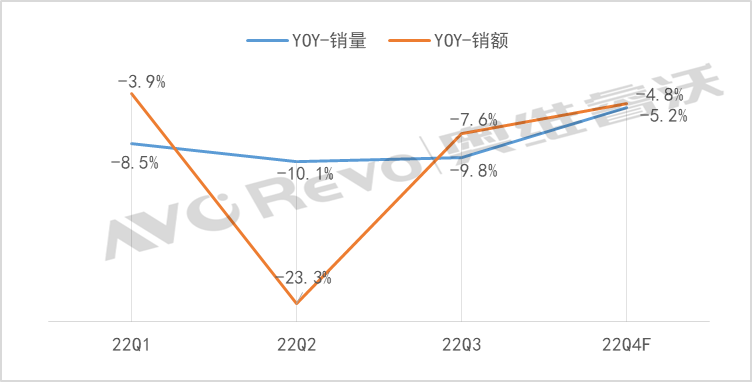

22Q1-22Q4F�Ї�����ͶӰ�Ј�Ҏģ����׃��

Data source: �W�S��֣�AVC Revo����Unit��%

�����Ј������ܣ��N�~�_��37�|���c�����Ј�����ஔ

�����Ј�Ҏģ�����~������Ҫ������Ӱ�֮�����M�ߜp�ٷDZ�����M���خa�ИI���ݘ��^���·������p�٣�ͬ�r��Һ���ҕ��ߴ�lչ���γ�ֱ�渂��������AVC Revo�����@ʾ��2022��ǰ�����ȼ��ü���ͶӰ�N��20�f�_��ͬ�����L4.5%���N���~36.7�|��ͬ���½�8.2%��

�����Ј�һֱ��ͶӰ�ИI������ߵ��I��2022�������Ј���4-6��������Ӱ��^�������A��s�p���B��ȥ��ͬ�ڽ��h���������CҎģ�^�ߣ�ͬ�ȳ��F���@�»������N�~�ѽ����^�����Ј��������W�S��֣�AVC Revo�������@ʾ��2022��ǰ�����ȼ���ͶӰ�����Ј��N������5.1�f�_��ͬ���½�1.7%���N���~��37.1�|��ͬ���½�2.7%�����ΘI��ʮ���塱Ҏ���У����c����ӿ����M���ֻ����W·�������ܻ����������ǻ����εİlչ�������lչ����ʽ�w̓�Mչ�d������ֱ�������ͷ��գ��@�Ǽ���ͶӰ�lչ����Ҫ�������ء�

�̽��Ј������������Ј����mή�s����I�����D���I������У��һ�����Ǽ���ͶӰ��ߴ烞�ݼ����ԃr�ȣ����IԺУ��У�����ݼ{�������ϵĴ���һ��A���ͽ��Ҹ��߃��ݣ���һ�����ǽ����NϢ���ߵ����_���������l�����_���c֧��Ժ���ߵȌWУ���С���Ӗ���O��ُ�ú������Oʩ���O�������AҊ��һ݆���O�����C�������̄��Ј����̘I�I�������ʘ��Ȉ�������Ͷ�Y�Ŀ�ž����������@�p�٣���I�����c�D���˕��h����

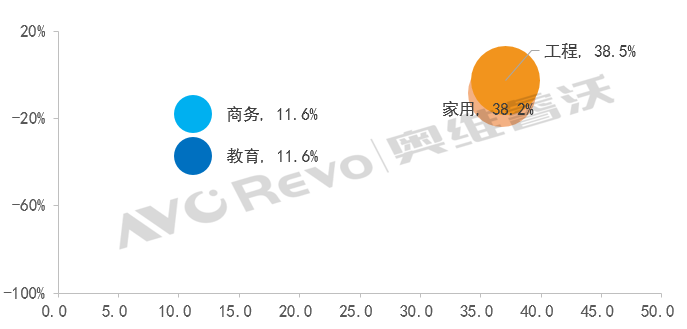

2022��Q1-Q3���Ї���ꑼ���ͶӰ�����Ј��Y��-�N�~

Datasource��AVC Revo�����ݴ�С���N�~ռ�ȣ�X�S���N�~���|Ԫ����Y�S���N�~���L��

�����I������I��塢ҕ������؛���քeλ�ӵ�һ�͵���

Ŀǰ������ͶӰ�Ј����c�߱��࣬���y����ϵƷ���Ԑ����������¡�NEC�Ȟ�������W��ϵƷ���Ϳɡ���ҕ�Ȟ�������_ϵƷ������Ӎ���W�D�a�Ȟ��������ꑱ�����I�t�Ժ��š���塢ҕ�������|����ԭ�Ȟ������

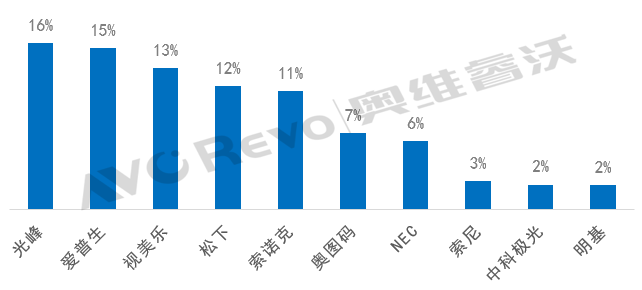

�����Ј��Ǽ���ͶӰ���Pע���I��֮һ��5ǧ�����ѽ��ɞ���������ͶӰ����͘˜ʣ�1�f���������Ѳ��ǮaƷ���g�T����2�f���������Ј�Ҳ�����ǰͿɡ���ҕ�����¡�NEC�����Y��I�Č����I�����W�S��֣�AVC Revo�������@ʾ��2022��ǰ�����ȹ���ҕ�������������aƷ�ij�؛���քe���ڵ�һλ�͵���λ��

2022��Q1-Q3���Ї���ꑼ�������ͶӰ�Ј�TOPƷ���N�۷��~-�N��

Datasource��AVC Revo

ֵ���Pע���ǣ��������Ї�Ʒ�Ƽ����l�������Ј���������ꐳ��£��l�]�������ݣ���塢�пƘO�⡢�W�D�a����I�M��2�f�������ϸ��߶��Ј�����ҹ�ν��������������������Ј����˸�����M��C�����Ї�Ʒ�Ƶİlչ�M�����A�Ρ����У������2022�����ذ��Ƴ���������ͶӰ�CGϵ�У�18800������20600������22000���������������Ŀǰ����ͶӰ��e������s��������•��ࡷ��Ӱ���Ŀ���������ИI�˗U��