Ҫ�c

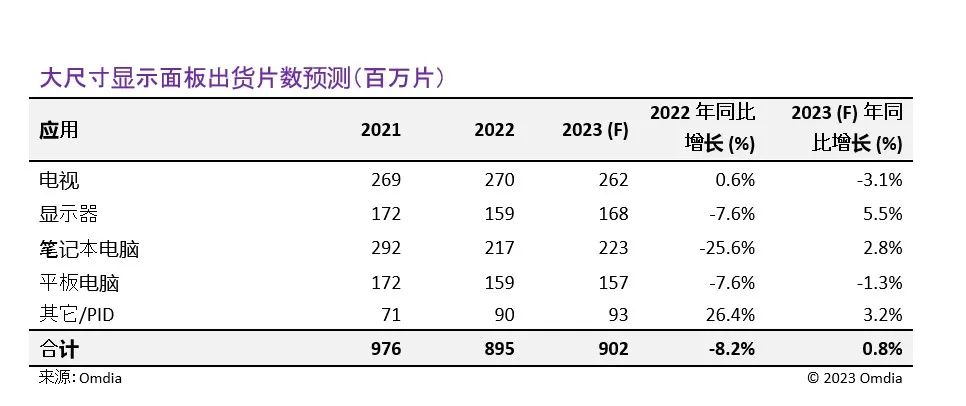

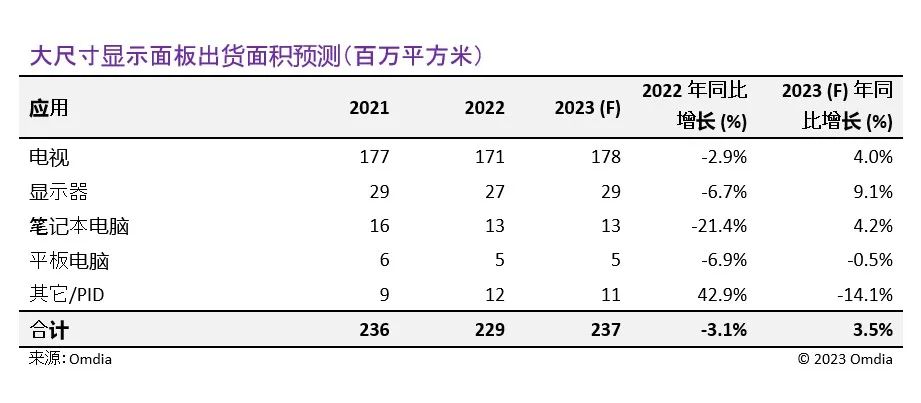

���� Omdia 4Q22����ߴ��@ʾ����Ј��Ј�ۙ��桷����������2023 ���ߴ��@ʾ����؛Ƭ����ͬ�����L 0.8%����؛��e��ͬ�����L 3.5%��

2022 ���ߴ��@ʾ����؛Ƭ����ͬ���½� 8.2%����؛��e��ͬ���½� 3.1%��ȫ��˥�˺͚W�Ķ���𠎌��� 2022 �����ߴ��@ʾ�������ͣ������ˣ��I��ͬ����ܸ�λ�������֮�ࡣ

����������������棬�@ʾ����I�ҏ� 2022 �������_ʼ������pӆ�Σ��@���� 2022 ���@ʾ���ăr�����µ�����ʹ�@ʾ���r��̎�ښvʷ��λ���������ڜp�٣���ˣ��@ʾ��������̏� 2022 ���°����_ʼ�p�ٮa����2022 ���@ʾ����؛���½��������ǎ�������^�ߵĹPӛ����X�@ʾ��塣�� Omdia ��ϯ�������K���\��Peter Su���f����

Ȼ�����AӋ 2023 ���ߴ��@ʾ���ij�؛Ƭ���c��؛��e�������ӡ��K���\��ጵ����������憖�}�������⡣�Pӛ����X�� IT �@ʾ��������Ҫ�����r�g�������棬�������̺�Ʒ�������ڿ��]�� 2023 ���ϰ�������Һ���ҕ�@ʾ��壬�������Ї��ҕ���CƷ�����Լ�ͬ�r�������͚W���� �ҕ OEM �S�̡���

���� Omdia ���о����ҕ�ߴ��w�ƌ����������� 2023 ��ij�؛��e������ȫ��˥���Լ��@ʾ��������̌� Gen 10.5 �a���Įa���������^�ͣ�����Դ���@ʾ���r��̎�ښvʷ��λ��2022 �� 65 Ӣ�缰���ϵ��ҕ�@ʾ����؛����ͬ���½��� 5%�����ǣ��AӋ 2023 �� 65 Ӣ�缰���ϵ��ҕ�@ʾ����؛������ͬ�����L 17%��

���@������ζ���@ʾ��������̌��� 2023 �������ҕ�@ʾ����؛�����@ʾ���������߀����ѭ���ص��ҕ�@ʾ����؛Ӌ�����Է�ֹ 2023 ��r���µ����K���\��ʾ�����@ʾ����������ѽ��O���� 2023 �� IT �@ʾ���ij�؛Ŀ���������Ե��� 2022 ��a���Ď�憖�}���҂��AӋ�I�Ҍ����������ؚw�Ј������⣬�@ʾ�����������Ҫ���� IT �@ʾ��壬�Ԍ��_�ҕ�@ʾ���ēpʧ����

Omdia �AӋ��ߴ��@ʾ���Ĺ��茢�� 2023 ���°����_ʼ���ƣ��@ʾ��������̌����֡���ӆ�����a���IJ��ԣ��Է�ֹ�@ʾ���r���Mһ���µ��������S���@ʾ����I�ҏ� 2023 �������_ʼ�a���棬�AӋ��憖�}���õ����⡣