LED�ИI�����L������Ҫ������С�g��LED���Mһ���B�����С�g��LED��Ҫ����҃�DLP��LCDƴ���������S���ɱ��½���С�g���Ɍ��I�@ʾ�I������g���V韵��̘I�@ʾ�I��B��Mini LED/Micro LED�������������M�Ј��B��2019��������傀�P�I�~���Ї�С�g��LED�Ј��lչ׃���M�п��Y��

�P�I�~һ���������L

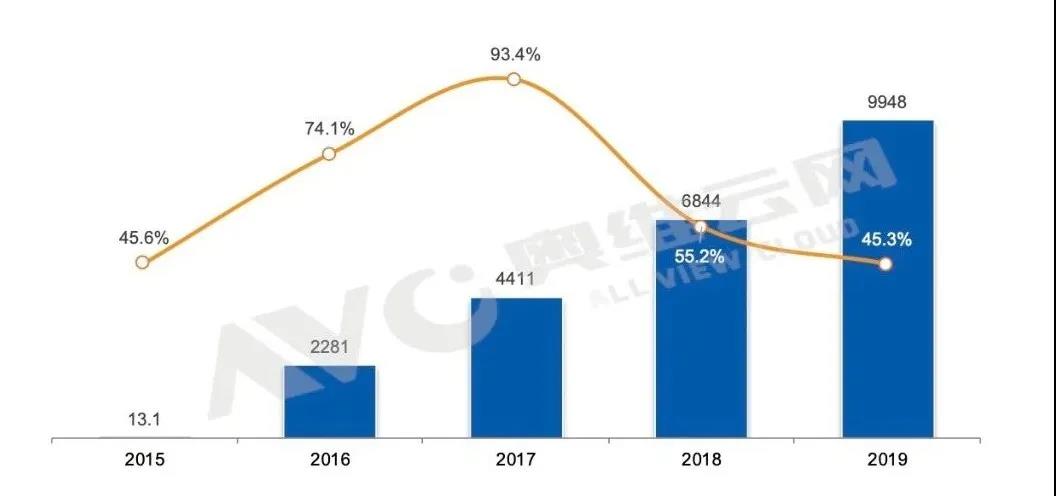

С�g��LED��ˢ���������|���桢�����L���oƴ�p�ă��ݣ��܉�M���N���ϵđ��á����䏊��Ĺ����£�����ͶӰ��DLPƴ����Һ���@ʾ�����̡������̼����D��С�g��LED�aƷ���W�S�ƾW��AVC����2019���Ї����С�g��LED�Ј��о���桷�@ʾ��2019�꣬�Ї�С�g���Ј��N�~9948MԪ��ͬ�����L45.3%���N����e��215.8 Kƽ���ף�ͬ�����L97.4%��

2015-2019���Ї�С�g��LED�Ј��N�~Ҏģ��ͬ��

������Դ���W�S�ƾW��AVC�������@ʾ�I������λ��M(���f)

�P�I�~�����g������

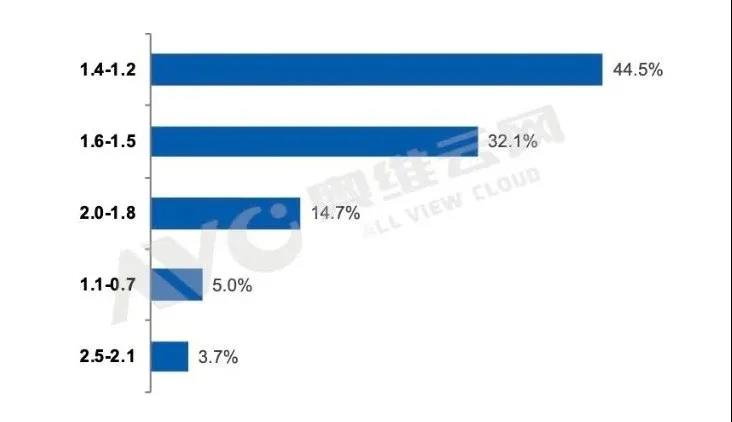

һ�����S���ИI���������YԴ�IJ������ϣ����g�������Լ����y�@ʾ�ИI�S�̵IJ����Pע��Ͷ�룬ʹС�g��LED�Ј����ӻ��S����һ���棬���M���m�����������µđ��È����������ǻ۳��н��O�еĔ������ġ��ǻ��t���е��h���t���Ȍ���С�g��ĮaƷ������������2019��P1.2�aƷ�Ј��N�~������λ��P1.4-1.2�aƷ�N�~���~���_44.5%��ͬ��������5.1���ٷ��c��

2019��С�g��LED�����Ј��aƷ�N�~�Y��ռ��

������Դ���W�S�ƾW��AVC�������@ʾ�I������λ��%

�P�I�~����Ʒ�Ƽ��жȽ���

Ʒ�ƅ��c�������m���࣬�^��Ʒ�Ʒ��~��ϡጡ�һ����С�g��LED���g�џo�T������һ�����Ј�����U����ͬ�r���r���½����@һ�Ј���r�����������I��֡�������ȫ�yӋ���Ї��Ј�С�g��LEDƷ����500+��С�g��LED�ИI���^�����º������L�ڷ����ИITOP2���S���M���Ј�Ʒ�Ƶ����ӣ�TOP2�N�~�Ј����~��ϡጣ�2019��ռ��50.5%��ͬ���½�5.3���ٷ��c��

�P�I�~�ģ��r���½�

һ�������r���½���Ʒ�����࣬�Ј��������ң���һ���棬�����³����Ͷ��Ј��U�����h�l���Ј����r�����У�������С�g��LED�r����»���19Q4С�g��LED�Ј����r4.5�f/ƽ�ף�ͬ���½�16.0%��

������Դ���W�S�ƾW��AVC�������@ʾ�I������λ���fԪ/ƽ����

�P�I�~�壺���gͻ��

8K+5G���g�İlչ������Mini/Micro LED���g�ĵ������������@ʾ���ƏV����LED�ИI�İlչ�ǙC��Ҳ������ֻ�мӿ�Micro LED�IJ��֣�LED��I���ܓ�ռ�{���Ј���2019�������I�����_ʼ����Micro LED�I��

�����£���IFC2019չ���ϰl��0.6mm�c�g��Micro LED TWS006��Ʒ��12�·ݣ��c�_����늺�������f�h���ڟo�a����ȫ���ׂ��\�þ����D�Ƽ��g��Micro LED�@ʾ�aƷ���أ�2020 ISEչ���c�g����0.6mm��8K Micro LED�aƷ��

������7�£�������� �l��324��8K Micro LED�@ʾ����2020 ISE�l���c�g����0.6mm�c�g�� Micro LED�@ʾ����

�W�أ�2020 ISE�Ƴ��� 0.4mm�c�g�� Micro LED�aƷ��

2019�꣬��ȫ�a�I朵Ĺ�ͬŬ���£�С�g��LED����ƽ���������L������2020����ʼͻ����������ڠ�����飬�����ϰ���С�g��LED�Ј������ҪӰ푣�

ͨ�����f����һ��������С�g��LED�ИI�ĵ������W�S�ƾW��AVC���O�y�����@ʾ��2017-2019��С�g��LED��һ�������N�~ռȫ��17%-19%������ij��F���¹��S�����t�����˷����y��ʹ�aƷ���a�c�����ܵ��@��Ӱ푡�

�����Ј��ܽ����΄�Ӱ����@�����S����Iͣ������С��I�������y�Լ������Ŀ��ُ���t���AӋ��һ���Ȍ�����һ�����½���ͬ�r���Ј��I�N�ƏV���ȫ�����ڣ���I/�����Ŀ�A������Ҏ������Ҫһ�Εr�g�������ϰ���С�g��LED�������F��������ޏ͡���

2017-2019���Ї�С�g��LED�Ј��N�~�ּ���ռ����r

�a�I������μӏ���ͨ���������ģ����˕r�D

���錦�Ј���Ӱ�ֻ�Ǖ��r�ģ���I�İlչ�����L�õġ��������g�����T�����S�̑�ԓ���÷��߹����������������ü��r��ͨ���������o������֧�֣�ͬ�r���������؟�Σ�����Ʒ��Ӱ����������aƷ���������������ģ��A��δ����

2020��С�g��LED�Ј������c�C������

�mȻ����o��I������Ӱ푣�������������Ȼ���ڙC�����˴����鱩¶���Ї��t���wϵ���T�����}�����������Mһ�������t���M�̣��ӿ��t����ƽ�_�Ľ��O�Լ��h���t��ָ�]���ĵđ��á�ͬ�r���ǻ۳��еĽ��O�M���P�I�r�ڣ����@ʾ����������m���L��

����Ԕ����2019Q4�Ї�С�g��LED�Ј��о���桷��Ո���·����S�a��